税法:第二章 增值税1

第二章 增值税

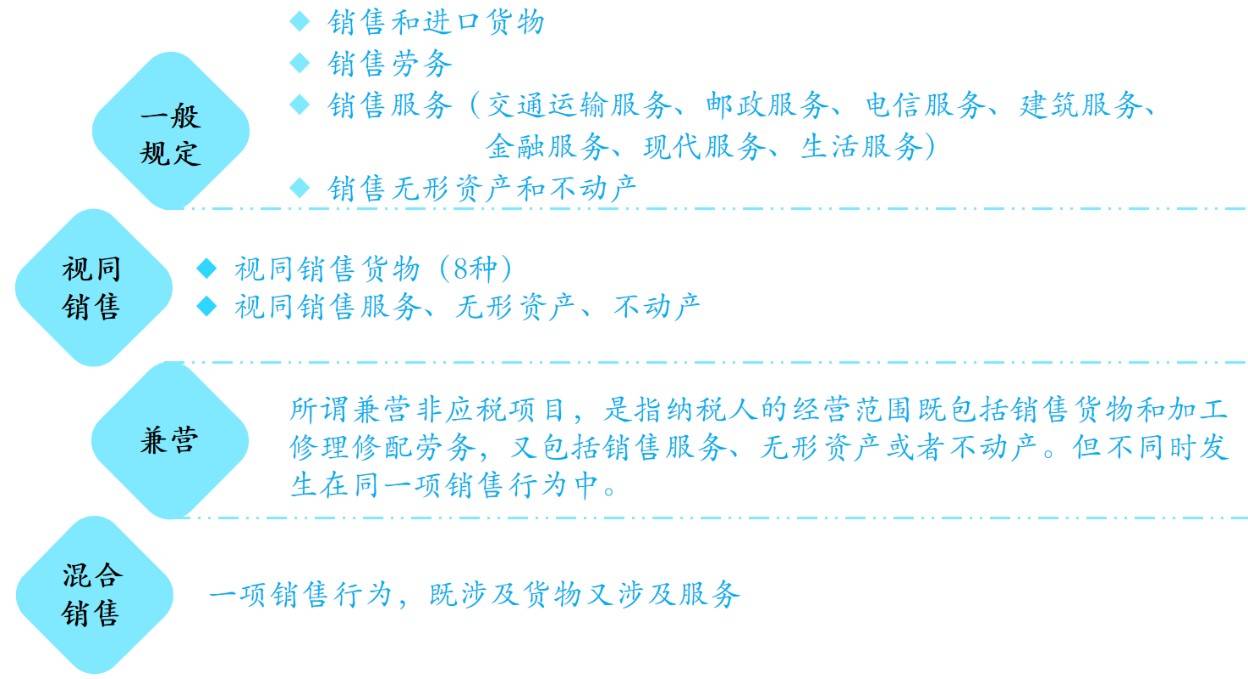

一、征税范围

(一)一般规定

1、销售和进口货物

这里的“货物”指的是有形动产,包括电力、热力、气体。

2、销售劳务

(1)劳务是指纳税人提供的加工、修理修配劳务。

(2)加工是指受托加工货物,即委托方提供原材料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;

(3)修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务;

(4)单位和个体工商户聘用的员工为本单位或者雇主提供劳务,不包括在内。

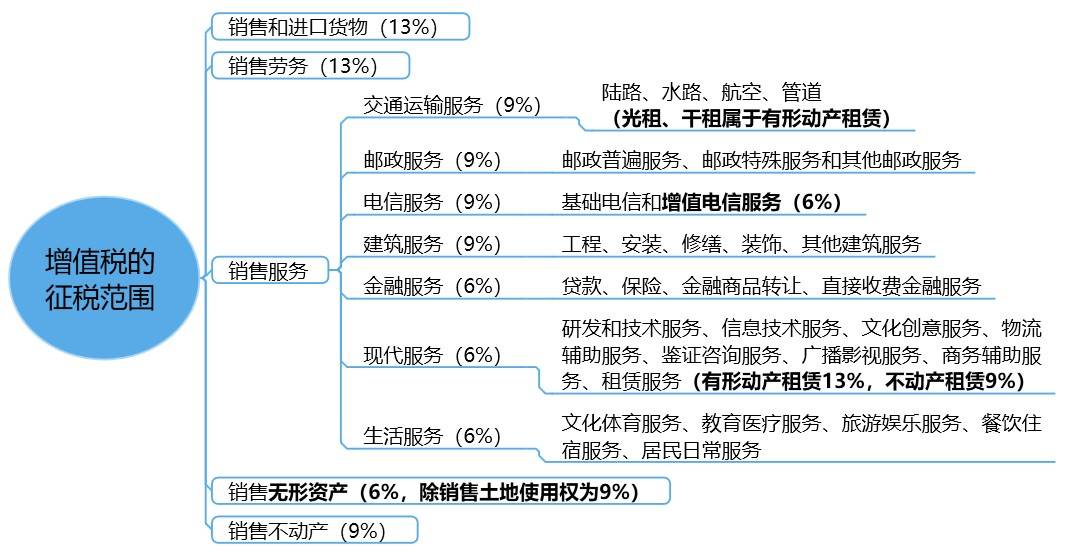

3、销售服务

销售服务(7项),是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务(9项)、生活服务(6项)。

|

交通运输服务 |

1、包括陆路(包含铁路)、水路、航空和管道运输; 2、出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税; 3、水路运输的程租、期租和航空运输的湿租属于运输服务,按照交通运输服务纳税;(考点) 4、水路运输的光租服务、航空运输的干租服务属于有形动产租赁,不属于交通运输业;(考点) 【解释】程租、期租:运输工具+操作人员;干租:运输工具,属于现代服务业“租赁”,税率13%。 5、无运输工具承运业务、运输工具舱位互换业务、运输工具舱位承包业务,需纳税。 6、已售票但客户逾期未消费取得的运输逾期票证收入,需纳税。 |

|

邮政服务 |

邮政服务分为邮政普遍服务、邮政特殊服务和其他邮政服务 |

|

电信服务 |

分为基础电信服务(9%)和增值电信服务(6%) 卫星电视信号落地转接服务,按照增值电信服务缴纳增值税 |

|

建筑服务 |

包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务 固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税;(考点) |

|

金融服务 |

包括贷款服务、直接收费金融服务、保险服务和金融商品转让 1、贷款服务。 (1)融资性售后回租是按照该项目纳税。 (2)以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。 2、直接收费金融服务。 3、保险服务。包括人身保险服务和财产保险服务。 4、金融商品转让。是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。 【注意】存款利息、被保险人获得的保险赔付,不征收增值税。 |

|

现代服务 |

1、研发和技术服务。包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。 2、信息技术服务。包括软件服务、电路设计及测试服务、信息系统服务、业务流程管理服务和信息系统增值服务。 3、文化创意服务。包括设计服务、知识产权服务、广告服务和会议展览服务。 【提示】宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。 4、物流辅助服务。包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。(考点) 【注意】港口设施经营人收取的港口设施保安费按照港口码头服务缴纳增值税; 5、租赁服务。形式上:融资租赁服务和经营租赁服务;范围上:动产(13%)、不动产(9%) 【提示】 (1)融资性售后回租不按照本税目缴纳增值税,应当按照金融服务缴纳增值税; (2)将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税; (3)车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费)等按照不动产经营租赁服务缴纳增值税; (4)水路运输的光租和航空运输的干租业务,属于经营租赁。 6、鉴证咨询服务。包括认证服务、鉴证服务和咨询服务。翻译服务和市场调查服务按照咨询服务缴纳增值税。 7、广播影视服务 8、商务辅助服务。商务服务服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。 9、其他现代服务 |

|

生活服务 |

包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。 |

4、销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、自然资源使用权和其他权益性无形资产。

5、销售不动产,是指转让不动产所有权的业务活动。

|

【例题1·单选题】出租车公司向使用本公司自有出租车的司机收取的管理费用,应缴纳增值税。该业务属于增值税征税范围中的是( )(2019年)。 A.物流辅助服务 B.陆路运输服务 C.商务辅助服务 D.居民日常服务 【答案】B |

(二)增值税征税范围的特殊行为界定

1.征收增值税项目

(1)国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。

(2)执罚部门和单位查处的罚没物品经同意公开拍卖,由经营单位购入拍卖物品再销售的,应照章征收增值税。

(3)航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

(4)纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,按规定计算缴纳增值税。

2.不征收增值税项目

(1)纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

(2)融资性售后回租业务中,承租方出售资产的行为不属于增值税的征税范围,不征收增值税。

(3)药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。

(4)存款利息不征收增值税。

(5)被保险人获得的保险赔付不征收增值税。

(6)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税征税范围。

(7)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,不征收增值税。

(三)对视同发生应税销售行为的征税规定(重点)

单位或个体工商户的下列行为,视同发生应税销售行为,征收增值税:

1.代销业务

(1)将货物交付其他单位或者个人代销(委托方);

(2)销售代销货物(受托方);

2.移送

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

3.将自产或委托加工的货物用于非增值税应税项目

(1)将自产、委托加工的货物用于集体福利或个人消费。

4.用于投资、分配、无偿赠送

(1)将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

(2)将自产、委托加工或购进的货物分配给股东或投资者。

(3)将自产、委托加工或购进的货物无偿赠送给其他单位或者个人。

(4)单位或者个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

【提示1】自产、委托加工的货物无论任何用途都要视同销售,但是外购货物只有用于投资、分配、无偿赠送才作视同销售(外购的货物用于非应税项目、集体福利或个人消费不视同销售,因为货物直接进入最终消费环节,本环节未发生增值)

【提示2】如果视同销售,相关的进项税额允许抵扣;反之,相关的进项税额不得抵扣

|

【例题2·单选题】下来行为中,不属于视同提供应税服务的有( ) A、向关联单位无偿提供交通运输服务 B、为客户无偿提供广告设计服务 C、为本单位员工无偿提供搬家运输服务 D、向客户无偿提供信息咨询服务 【答案】C 【解析】为员工无偿提供的服务不属于增值税征税范围,不缴纳增值税。 |

二、纳税义务人和扣缴义务人

纳税义务人:凡在中华人民共和国境内销售货物、劳务、服务、无形资产或者不动产,以及进口货物的单位和个人,为增值税纳税人

1.单位以承包、承租、挂靠方式经营

(1)发包人为纳税人:承包人以发包人名义对外经营,并由发包人承担相关法律责任的。

(2)承包人为纳税人:不符合上述情况。

2.扣缴义务人:境外的单位或个人在境内销售劳务,在境内未设有经营机构的,以境内代理人为扣缴义务人;在境内没有代理人的,以购买者为扣缴义务人。

三、一般纳税人和小规模纳税人

1.划分标准

(1)经营规模—年应税销售额

年应税销售额:纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括:纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

【提示1】纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

【提示2】销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。

(2)会计核算水平

|

|

小规模纳税人 |

一般纳税人 |

|

2018年5月1日起 |

年销售额≤500万元 |

年应税销售额>500万元 |

|

【转登记】纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外。 按原规定已登记为增值税一般纳税人的单位和个人,在2020年12月31日前,可转登记为小规模纳税人,或选择继续作为一般纳税人。 |

||

2.不得办理一般纳税人资格登记的纳税人

(1)年应税销售额超过规定标准的其他个人,其他个人是指自然人;

(2)按照政策规定,选择按照小规模纳税人纳税的;

阅读列表

-

税法:第十九章 个人所得税1

2021/4/27 · 606人已阅

-

税法:第十八章 企业所得税4

2021/4/27 · 39人已阅

-

税法:第十八章 企业所得税3

2021/4/27 · 34人已阅

-

税法:第十八章 企业所得税2

2021/4/21 · 524人已阅

-

税法:第十八章 企业所得税1

2021/4/21 · 563人已阅

-

税法:第十六章 契税法+第十七章 耕地占用税法

2021/4/21 · 540人已阅

-

税法:第十四章 房产税+第十五章 城镇土地使用税

2021/4/21 · 567人已阅