0606 风险应对(1)

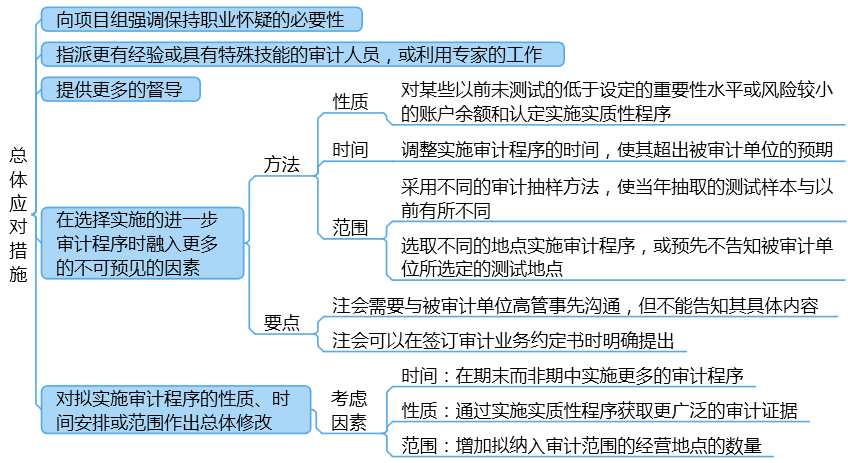

1. 增加审计程序不可预见性的方法

例1 下列有关审计程序不可预见性的说法中,正确的有( )。(2015年•多选题)

A.注册会计师需要与被审计单位管理层事先沟通拟实施具有不可预见性的审计程序的要求,但不能告知其具体内容

B.注册会计师应当在签订审计业务约定书时,明确提出拟在审计过程中实施具有不可预见性的审计程序,但不能明确其具体内容

C.注册会计师采取不同的抽样方法使当年抽取的测试样本与以前有所不同,可增加审计程序的不可预见性

D.注册会计师通过调整实施审计程序的时间,可以增加审计程序的不可预见性

【答案】ACD

【解析】注册会计师可以在签订审计业务约定书时,明确提出拟在审计过程中实施具有不可预见性的审计程序,但不能明确其具体内容,故选项B错误。

例2 下列各项措施中,不能应对财务报表层次重大错报风险的是( )。(2016年•单选题)

A. 在期末而非期中实施更多的审计程序 B. 扩大控制测试的范围

C. 增加拟纳入审计范围的经营地点的数量 D. 增加审计程序的不可预见性

【答案】B

【解析】选项ACD属于增加不可预见性的方法。扩大控制测试的范围不能应对,比如财务报表层次的重大错报风险可能是源于薄弱的控制环境,那么此时如果不打算信赖内部控制,不会实施控制测试,也不存在扩大控制测试的范围,选项B错误。

2. 进一步审计程序的时间

(1)进一步审计程序的时间是指,注册会计师何时实施进一步审计程序,或审计证据适用的期间或时点。

(2)当重大错报风险较高时,注册会计师应当考虑在期末或接近期末实施实质性程序。

(3)如果在期中实施了进一步审计程序,注册会计师还应当针对剩余期间获取审计证据。

(4)要注意,某些审计程序只能在期末或期末以后实施,包括将财务报表与会计记录相核对,检查财务报表编制过程中所作的会计调整等。

(5)注会在确定何时实施审计程序时要考虑的因素:控制环境、何时能得到相关信息、错报风险的性质、审计证据适用的期间或时点。

例3 下列有关注册会计师实施进一步审计程序的时间的说法中,错误的是( )。(2015年•单选题)

A. 如果被审计单位的控制环境良好,注册会计师可以通过在期中实施进一步审计程序

B. 注册会计师在确定何时实施进一步审计程序时需要考虑能够获取相关信息的时间

C. 对于被审计单位发生的重大交易,注册会计师应当在期末或期末以后实施实质性程序

D. 若评估的重大错报风险为低水平,注册会计师可以选择资产负债表日前适当日期为截止日实施审计程序

【答案】C

【解析】对于被审计单位发生的重大交易,注册会计师应当在期末或接近期末实施实质性程序

3. 控制测试

(1)控制测试的性质

例4 下列有关控制测试程序的说法中,正确的是( )。(2013年•单选题)

A. 注册会计师应当将观察与其他审计程序结合使用

B. 检查程序适用于所有控制测试

C. 重新执行程序适用于所有控制测试

D. 通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,注册会计师才考虑实施重新执行程序

【答案】D

【解析】 观察程序可以单独使用,只是观察提供的证据仅限于观察发生的时点,选项A错误;

检查和重新执行适用于运行情况留有书面证据的控制,选项B和C错误。

通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,注册会计师才考虑通过重新执行来证实控制是否有效运行。

例如,为了合理保证计价认定的准确性,被审计单位的一项控制是由复核人员核对销售发票上的价格与统一价格单上的价格是否一致。

但是,要检查复核人员有没有认真执行核对,仅仅检查复核人员是否在相关文件上签字是不够的,

注册会计师还需要自己选取一部分销售发票进行核对,这就是重新执行程序,选项D正确。

(2)控制测试的时间

①对于旨在减轻特别风险的控制,不论该控制在本期是否发生变化,注册会计师都不应依赖以前审计获取的证据。

②如果拟信赖的控制自上次测试后已发生变化,注册会计师应当在本期审计中测试这些控制的运行有效性。

③如果不是针对特别风险,看最近两年是否被测试过,如果最近两年测试过,且自上次测试后未发生变化,则本年可以不用测试,可以依赖前期的测试结果(意思是如果不属于特别风险的控制,也未发生变动,每三年至少测试一次)。

④为满足每年测试一部分控制的要求而进行测试

例5 下列情形中,注册会计师不应利用以前年度获取的有关控制运行有效的审计证据的有( )。(2017年•多选题)

A. 注册会计师拟信赖旨在减轻特别风险的控制 B. 控制在过去两年审计中未经测试

C. 控制在本年发生重大变化 D. 被审计单位的控制环境薄弱

【答案】ABC

【解析】鉴于特别风险的特殊性,对于旨在减轻特别风险的控制,不论该控制在本期是否发生变化,注册会计师都不应依赖以前审计获取的证据,选项A 正确;每三年至少对控制测试一次,选项B正确;关于如何考虑以前审计获取的有关控制运行有效性的审计证据,基本思路是考虑拟信赖的以前审计中测试的控制在本期是否发生变化,如果控制在本年发生重大变化,则不应利用以前年度获取的有关控制运行有效的审计证据,选项C正确;当被审计单位控制环境薄弱或对控制的监督薄弱时,注册会计师应当缩短再次测试控制的时间间隔或完全不信赖以前审计获取的审计证据。也就是说如果缩短测试控制的时间间隔,以前年度获取的审计证据还是可以信赖的,选项D错误。

例6 下列有关利用以前审计获取的有关控制运行有效性的审计证据的说法中,错误的有( )。(2016年•多选题)

A. 如果拟信赖以前审计获取的有关控制运行有效性的审计证据,注册会计师应当通过询问程序获取这些控制是否已经发生变化的审计证据

B. 如果拟信赖的控制在本期发生变化,注册会计师应当考虑以前审计获取的有关控制运行有效性的审计证据是否与本期审计相关

C. 如果拟信赖的控制在本期未发生变化,注册会计师可以运用职业判断决定不在本期测试其运行的有效性

D. 如果拟信赖的控制在本期未发生变化,控制应对的重大错报风险越高,本次控制测试与上次控制测试的时间间隔越短

【答案】AC

【解析】如果拟信赖以前审计获取的有关控制运行有效性的审计证据,注册会计师应当通过实施询问并结合观察或检查程序,获取这些控制是否已经发生变化的审计证据,选项A错误。如果拟信赖的控制在本期未发生变化,注册会计师应当运用职业判断确定是否在本期审计中测试其运行有效性,以及本次测试与上次测试的时间间隔,但每三年至少对控制测试一次,选项C错误。

例7 ABC会计师事务所负责审计甲公司2014年度财务报表,审计工作底稿中与内部控制相关的部分内容摘录如下:

(1)甲公司营业收入的发生认定存在特别风险。相关控制在2013年度审计中经测试运行有效。因这些控制本年未发生变化,审计项目组拟继续予以信赖,并依赖了上年审计获取的有关这些控制运行有效的审计证据。

(2)考虑到甲公司2014年固定资产的采购主要发生在下半年,审计项目组从下半年固定资产采购中选取样本实施按制测试。

(3)甲公司与原材料采购批准相关的控制每日运行数次,审计项目组确定样本规模为25个。考虑到该控制自2014年7月1日起发生重大变化,审计项目组从上半年和下半年的交易中分别选取12个和13个样本实施控制测试。

(4)审计项目组对银行存款实施了实质性程序,未发现错报,因此认为甲公司与银行存款相关的内部控制运行有效。

(5)甲公司内部控制制度规定,财务经理每月应复核销售返利计算表,检查销售收入金额和返利比例是否准确,如有异常进行调查并处理,复核完成后签字存档。审计项目组选取了3个月的销售返利计算表,检查了财务经理的签字,以为该控制运行有效。

(6)审计项目组拟信赖与固定资产折旧计提相关的自动化应用控制,因该控制在2013年度审计中测试结果满意,且在2014年未发生变化,审计项目组仅对信息技术一般控制实施测试。

要求:针对上述第(1)至第(6)项,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(2015年•简答题)

【答案】

(1)不恰当。因相关控制是应对特别风险的,应当在当年测试相关控制的运行有效性,不能利用以前审计中获取的审计证据。

(2)不恰当。控制测试的样本应当涵盖整个期间。

(3)不恰当。因为控制发生重大变化,应当分别测试,2014年上半年和下半年与原材料采购批准相关的内部控制活动不同,应当分别测试25个。

(4)不恰当。通过实质性测试未发现错报,并不能证明与所测试认定相关的内部控制是有效的,注册会计师不能以实质性测试的结果推断内部控制的有效性。

(5)不恰当。只检查财务经理的签字不足够,应当检查财务经理是否按规定完整实施了该控制。

(6)恰当。

阅读列表

-

06.14 (2014年A卷综合题)

2018/6/14 · 221人已阅

-

0614 每天进步一点点

2018/6/13 · 328人已阅

-

0613 每天进步一点点

2018/6/12 · 402人已阅

-

0612 每天进步一点点

2018/6/12 · 280人已阅

-

0611 内控审计

2018/6/11 · 537人已阅

-

0611 每天进步一点点

2018/6/08 · 368人已阅

-

0610 每天进步一点点

2018/6/08 · 355人已阅