每日推送-税务师税法二 税法二税率总结

税法二税率总结

需要记忆税率的税种有:企税、个税(除了七级、五级累进税率之外的)、印花税、房产税。

1.企业所得税

|

种类 |

税率 |

适用范围 |

|

基本税率 |

25% |

适用于居民企业 在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业 |

|

低税率 |

20%(实际减按10%征收) |

适用于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业 |

|

优惠税率 |

20% |

符合条件的小型微利企业 |

|

15% |

国家重点扶持的高新技术企业、经认定的技术先进型企业、符合条件的第三方防治企业 |

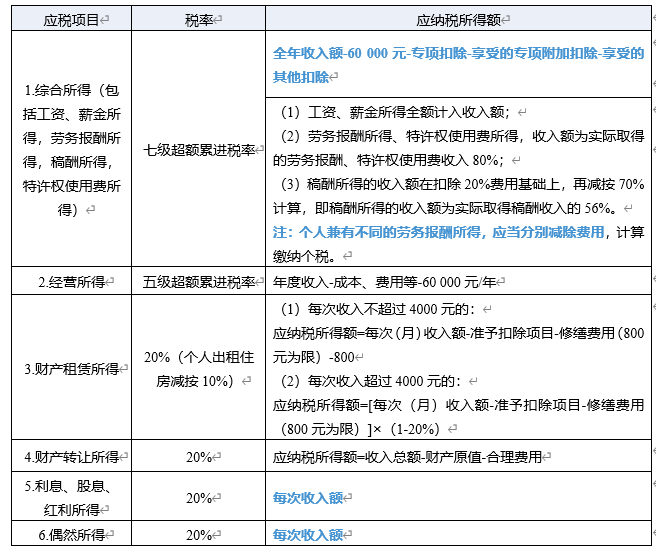

2.个人所得税

【提示】综合所得的七级累进税率表和经营所得的五级累进税率表考试时会给出,不需要我们记忆,但居民个人劳务报酬预扣预缴加成征收的三级累进税率需要记住,剩下的税率,就是20%了。

综合所得个人所得税税率表(无须记忆)

|

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过36000元的 |

3 |

0 |

|

2 |

超过36000元至144000元的部分 |

10 |

2520 |

|

3 |

超过144000元至300000元的部分 |

20 |

16920 |

|

4 |

超过300000元至420000元的部分 |

25 |

31920 |

|

5 |

超过420000元至660000元的部分 |

30 |

52920 |

|

6 |

超过660000元至960000元的部分 |

35 |

85920 |

|

7 |

超过960000元的部分 |

45 |

181920 |

按月换算后的综合所得税率表&

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用税率表(无须记忆)

|

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过3000元的 |

3 |

0 |

|

2 |

超过3000元至12000元的部分 |

10 |

210 |

|

3 |

超过12000元至25000元的部分 |

20 |

1410 |

|

4 |

超过25000元至35000元的部分 |

25 |

2660 |

|

5 |

超过35000元至55000元的部分 |

30 |

4410 |

|

6 |

超过55000元至80000元的部分 |

35 |

7160 |

|

7 |

超过80000元的部分 |

45 |

15160 |

经营所得个人所得税税率表(无须记忆)

|

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过30 000元的 |

5 |

0 |

|

2 |

超过30 000元至90 000元的部分 |

10 |

1500 |

|

3 |

超过90 000元至300 000元的部分 |

20 |

10500 |

|

4 |

超过300 000元至500 000元的部分 |

30 |

40500 |

|

5 |

超过500 000元的部分 |

35 |

65500 |

居民个人劳务报酬所得预扣预缴税率表(需记忆)

|

级数 |

预扣预缴应纳税所得额 |

预扣率 |

速算扣除数 |

|

1 |

不超过20 000元的部分 |

20% |

0 |

|

2 |

超过20 000-50 000元的部分 |

30% |

2 000 |

|

3 |

超过50 000元的部分 |

40% |

7 000 |

3.印花税

|

税率档次 |

应用税目或项目 |

|

|

比例税率 |

0.05‰ |

借款合同 |

|

0.3‰ |

购销合同、建筑安装工程承包合同、技术合同 |

|

|

0.5‰ |

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据、营业账簿中记载资金的账簿 |

|

|

1‰ |

财产租赁合同、仓储保管合同、财产保险合同、股权转让书据 |

|

|

定额税率 |

5元 |

权利、许可证照和营业账簿中的其他账簿 |

|

【注意】自2018年5月1日起,对按0.5‰税率贴花的资金账簿减半征收印花税,对按件贴花5元的其他账簿免征印花税。 |

||

4.房产税

【提示】房产税实行比例税率,其计税依据分为两种,税率也各不相同。

|

情形 |

计税依据 |

税率 |

|

从价计征 |

按房产原值一次减除10%~30%后的余值计征 |

1.2% |

|

从租计征 |

按房产出租的租金收入计征 |

12% |

|

个人出租住房 |

不区分用途,均按4% |

5.其他小税种

【提示】剩余的5个小税种:车船税、契税、城镇土地使用税、耕地占用税、船舶吨税,考试时都会给出适用税率,无须另外记忆。

【注意】契税的税收优惠:

个人购买家庭(成员包括购房人、配偶以及未成年子女)住房

|

个人购买住房的情形 |

契税优惠政策 |

|

|

家庭唯一住房 |

90平方米及以上 |

减按1.5% |

|

90平方米及以下 |

减按1% |

|

|

家庭第二套改善性住房 |

90平方米及以下 |

|

|

90平方米以上 |

减按2% |

|

阅读列表

-

每日推送-税务师税法二 第3章 国际税收

2019/7/29 · 109人已阅

-

每日推送-税务师税法二 第2章 个人所得税(二)

2019/7/26 · 106人已阅

-

每日推送-税务师税法二 第2章 个人所得税(一)

2019/7/26 · 119人已阅

-

每日推送-税务师税法二 第1章 企业所得税(二)

2019/7/26 · 105人已阅

-

每日推送-税务师税法二 第1章 企业所得税(一)

2019/7/26 · 134人已阅

-

税法(二)税率汇总

2018/9/28 · 54人已阅