09. 税法:第五章 关税法

第五章 关税法

一、征税对象及纳税义务人

关税的征税对象是准许进出境的货物和物品。关税的纳税义务人有:进口货物的收货人、出口货物的发货人、进出境物品的所有人或者推定的所有人。

二、税率

1、进口关税税率种类

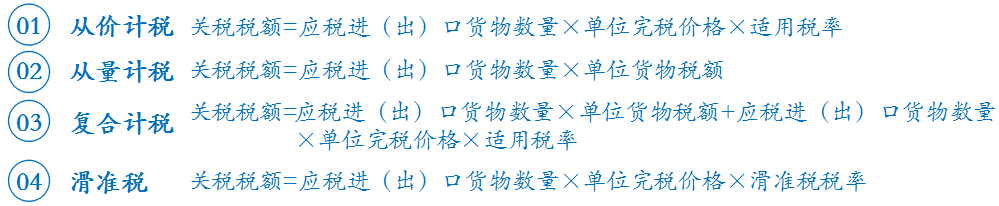

按征收关税的标准,可以分为从价税、从量税、复合税、选择税、滑准税五种。

2、税率的运用

基本原则:“本来应该按照什么税率进行征税,现在就按照什么税率进行征税”。

|

具体情况 |

适用税率 |

|

进出口货物 |

应按海关接受该货物申报进口或者出口之日实施的税率征税 |

|

进口货物到达之前,经海关核准先行申报的 |

应该按照装载此货物的运输工具申报进境之日实施的税率征税 |

|

进口转关运输货物 |

应当适用指运地海关接受该货物申报进口之日实施的税率;货物运抵指运地前,经海关核准先行申报的,应当适用装载该货物的运输工具抵达指运地之日实施的税率 |

|

出口转关运输货物 |

应当适用启运地海关接受该货物申报出口之日实施的税率。 |

|

实行集中申报的进出口货物(经海关批准) |

应当适用每次货物进出口时海关接受该货物申报之日实施的税率 |

|

因超过规定期限未申报而由海关依法变卖的进口货物 |

其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率 |

|

因纳税义务人违反规定需要追征税款的进出口货物 |

应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率 |

|

已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物 |

有下列情形之一需缴纳税款的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率: (1)保税货物经批准不复运出境的; (2)保税仓储货物转入国内市场销售的; (3)减免税货物经批准转让或者移作他用的; (4)可暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的; (5)租赁进口货物,分期缴纳税款的。 |

|

补征和退还进出口货物关税 |

应当按照前述规定确定适用的税率 |

三、关税完税价格与应纳税额的计算

(一)关税的完税价格

1、一般进口货物的完税价格

(1)以成交价格为基础的完税价格

进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及相关费用、保险费。

(2)对实付或应付价格进行调整的有关规定(重点)

|

计入完税价格的因素 |

不计入完税价格的因素 |

|

①买方负担、支付的佣金、经纪费 ②买方负担的包装材料和包装劳务费用、与货物视为一体的容器费用 ③买方付出的其他经济利益 ④与进口货物有关的且构成进口条件的特许权使用费 |

①向自己的采购代理人支付的劳务费用、买方负担的购货佣金 ②货物进口后发生的基建、安装、装配、维修和技术服务的费用 ③货物运抵境内输入地点之后的运输费用、保险费用和其他相关费用 ④进口关税和进口海关代征的国内税 ⑤为在境内复制进口货物而支付的复制权费用 ⑥境内外技术培训及境外考察费用 |

|

【例题1·多选题】下列各项中,应当计入进口货物关税完税价格的有()。 A.由买方负担的购货佣金 B.由买方负担的境外包装材料费用 C.由买方负担的境外包装劳务费用 D.由买方负担进口货物视为一体的容器费用 【答案】BCD |

2、进口货物完税价格中运输及相关费用、保险费的计算(常考)

|

|

运输费 |

保险费 |

|

一般情形 |

按照买方实际支付或者应当支付的费用计算。 |

按照实际支付的费用计算 |

|

相关费用无法确定(保险费未实际发生) |

按照该进口货物进口同期的正常运输成本审查确定 |

按照“货价加运费”两者总额的3‰ |

|

运输工具自驾进口 |

不再另行计入运输及相关费用 |

—— |

|

邮寄进口 |

以邮费作为运输费及其相关费用、保险费 |

|

|

【例题2·单选题】某演出公司进口舞台设备一套,实付金额折合人民币185万元,其中包含单独列出的进口后设备安装费10万元、中介经纪费5万元;运输保险费无法确定,海关按同类货物同期同程运输费计算的运费25万元。假定关税税率20%,该公司进口舞台设备应缴纳的关税为( )。 A.34万元 B.35万元 C.40万元 D.40.12万元 【答案】D 【解析】单独列出的进口后设备安装费不包含在完税价格中。如果进口货物的保险费无法确定或未实际发生,按照“货价加运费”两者总额的3‰计算保险费,保险费=(185-10+25)×3‰=0.6(万元)。该公司进口舞台设备应缴纳的关税=完税价格×税率=(185-10+25+0.6)×20%=40.12(万元)。 |

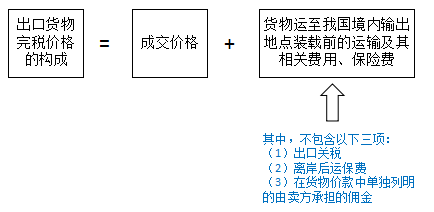

3、出口货物的完税价格

(二)应纳税额的计算

关税应纳税额计算有如下公式:

|

【例题3·单选题】我国某公司2014年3月从国内甲港口出口一批锌锭到国外,货物成交价格170万元(不含出口关税),其中包括货物运抵甲港口装载前的运输费10万元、单独列明支付给境外的佣金12万元。甲港口到国外目的地港口之间的运输保险费20万元。锌锭出口关税税率为20%。该公司出口锌锭应缴纳的出口关税为( )。 A.25.6万元 B.29.6万元 C.31.6万元 D.34万元 【答案】C 【解析】出口货物的完税价格,由海关以该货物向境外销售的成交价格为基础审查确定,并应包括货物运至我国境内输出地点装载前的运费及其相关费用、保险费,但其中包含的出口关税税额,应当扣除。出口货物的成交价格中含有支付给境外的佣金的,如果单独列明,应当扣除。出口货物完税价格=170-12=158(万元),应纳出口关税=158×20%=31.6(万元)。 |

(三)跨境电子商务进口税后政策

自2016年4月8日起,跨境电子商务零售进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人作为纳税义务人,实际交易价格(包括货物零售价格、运费和保险费)作为完税价格,电子商务企业、电子商务交易平台企业或物流企业可作为代收代缴义务人。

四、关税减免规定

1、法定减免税

《海关法》和《进出口关税条例》明确规定。包括:

(1)关税税额在人民币50元以下的一票货物;

(2)无商业价值的广告品和货样;

(3)外国政府、国际组织无偿赠送的物资;

(4)进出境运输工具装载的途中必需的燃料、物料和饮食用品,可予免税。

(5)在海关放行前损失的货物,可免征关税。

(6)在海关放行前遭受损坏的货物,可以根据海关认定的受损程度减征关税。

(7)我国缔结或者参加的国际条约规定减征、免征关税的货物、物品,按照规定予以减免关税。

(8)法律规定减征、免征关税的其他货物、物品。

2、特定减免税

也称政策性减免税。一般有地区、企业和用途的限制,海关需要进行后续管理。例如,科教用品;残疾人专用品;慈善捐赠物资等等。

3、暂时免税

暂时进境或者暂时出境的下列货物,在进境或者出境时纳税义务人向海关缴纳相当于应纳税款的保证金或者提供其他担保的,可以暂不缴纳关税,并应当自进境或者出境之日起6个月内复运出境或者复运进境;需要延长复运出境或者复运进境期限的,纳税义务人应当根据海关总署的规定向海关办理延期手续:

(1)在展览会、交易会、会议及类似活动中展示或者使用的货物。

(2)文化、体育交流活动中使用的表演、比赛用品。

(3)进行新闻报道或者摄制电影、电视节目使用的仪器、设备及用品。

(4)开展科研、教学、医疗活动使用的仪器、设备及用品。

(5)在上述第(1)项至第(4)项所列活动中使用的交通工具及特种车辆。

(6)货样

(7)供安装、调试、检测设备时使用的仪器、工具。

(8)盛装货物的容器。

(9)其他用于非商业目的的货物。

|

【例题4·单选题】下列进口货物中,免征进口关税的是( )。 A.外国政府无偿赠送的物资 B.具有一定商业价值的货样 C.因保管不慎造成损坏的进口货物 D.关税税额为人民币80元的一票货物 【答案】A 【解析】选项C,海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的,经海关查明属实,可酌情减免进口关税。 |

五、征收管理

(一)关税的强制执行

滞纳金自关税缴纳期限届满滞纳之日起,至纳税义务人缴纳关税之日止,按滞纳税款万分之五的比例按日征收,周末或法定节假日不予扣除。具体计算公式为:

关税滞纳金金额=滞纳关税税额×滞纳金征收比率×滞纳天数

2.关税的强制征收

如纳税义务人自缴纳税款期限届满之日起3个月仍未缴纳税款,经海关关长批准,海关可以采取强制扣缴、变价抵缴等强制措施

(二)关税的退还、补征和追征

|

情况 |

规定 |

|

溢征 |

海关多征的关税,海关发现应立即退回; 纳税人发现自纳税之日起1年内书面申请退税并加算银行同期活期存款利息 |

|

补征 |

非因纳税人违反海关规定造成短征关税的,称为补征。 海关发现自缴纳税款或货物、物品放行之日起1年内补征 |

|

追征 |

由于纳税人违反海关规定造成短征关税的,称为追征。 自纳税人应纳税之日起3年内追征,按日加收万分之五的滞纳金 |

阅读列表

-

18.税法:第十八章 企业所得税2(04.24)

2019/4/24 · 1147人已阅

-

17.税法:第十八章 企业所得税1(04.23)

2019/4/23 · 1336人已阅

-

16.税法:第十一章 印花税(04.22)

2019/4/22 · 1432人已阅

-

15.税法:第十章 车船税(04.19)

2019/4/19 · 1529人已阅

-

14.税法:第九章 车辆购置税(04.18)

2019/4/17 · 1745人已阅

-

13.税法:第八章 资源税(04.17)

2019/4/17 · 1516人已阅

-

12.税法:第六章 烟叶税+第七章 船舶吨税(04.16)

2019/4/15 · 1866人已阅