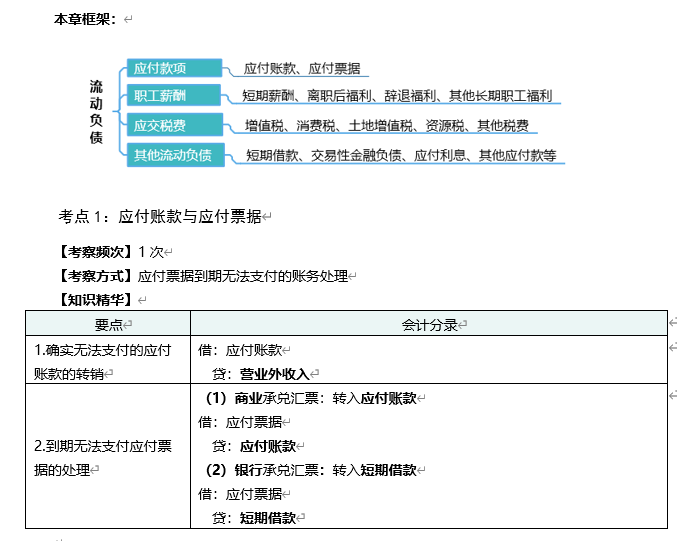

2020年税务师《财务与会计》每日推送12 会计 第十三章:流动负债

第十三章 流动负债

考点2:应交税费

【考察频次】8次

【考察方式】1.考察增值税的明细科目的用途;2.委托加工应税消费品代收代缴消费税的处理;3.不通过应交税费核算的税种等

【知识精华】

1.不通过“应交税费”科目核算的有:印花税、耕地占用税、契税、车辆购置税等

2.增值税的明细科目

一般纳税人应缴增值税,在“应交税费”科目下设置10个明细科目进行核算。

可以总结为:3“特”3“交”4“代/待”,即:3个特殊(简易计税、转让金融商品、增值税留抵税额)、3交(应交、未交、预交)、4待(待抵扣进项、待认证进项、待转销、代扣代交)

(1)“应交增值税”科目的10个专栏,即应交税费——应交增值税(XXX)

|

会计科目 |

有关规定 |

|

1.应交税费 ——应交增值税 |

应交增值税明细账内设置以下专栏 1交:(1)已交税金 2项:(2)进项税额;(3)销项税额 2减:(4)减免税款;(5)销项税额抵减 2出:(6)出口退税;(7)出口抵减内销产品应纳税额 3转:(8)进项税额转出;(9)转出多交增值税;(10)转出未交增值税 |

|

2.应交税费 ——未交增值税 |

核算一般纳税人月度终了从“ 应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预交的增值税额,以及当月交纳以前期间未交的增值税额。 |

|

3.应交税费 ——预交增值税 |

核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预交的增值税额。 |

|

4.应交税费 ——待抵扣进项税额 |

待抵扣增值税:核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。 包括:(1)不动产分期抵扣;(2)纳税辅导期一般纳税人取得尚未交叉稽核比对的增值税扣税凭证上注明的进项税额 |

|

5.应交税费 ——待认证进项税额 |

核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。 |

|

6. 应交税费 ——待转销项税额 |

核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。 |

|

7.简易计税 |

核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。 |

|

8.转让金融商品应交增值税 |

核算增值税纳税人转让金融商品发生的增值税额。 |

|

9.代扣代交增值税 |

核算纳税人购进在境内未设经营机构的境外单位或个人在境内应税行为代扣代缴的增值税。 |

|

10.增值税留抵税额 |

核算兼有销售服务、无形资产或者不动产的原增值税一般纳税人,截至纳入营改增试点之日前的增值税期末留抵税额按规定不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额。 |

3.委托加工应税消费品

(1)委托加工物资收回后直接用于销售:计入委托加工物资的成本

(2)委托加工物资收回后用于连续生产应税消费品:借记“应交税费——应交消费税”

4.应交税费计入的对应科目:主要看税费发生环节

(1)采购环节:一般计入成本,但可抵扣增值税进项税额、消费税、2个特殊资产的交易税费(交易性金融资产、控股合并形成的长期股权投资)除外

(2)使用环节:一般计入税金及附加,如房产税、车船税等

(3)销售环节:一般计入税金及附加,但土地增值税除外(销售固定资产:计入固定资产清理,销售无形资产:计入资产处置损益)

考点3:应付职工薪酬

【考察频次】4次

【考察方式】应付职工薪酬的核算范围

【知识精华】

1.应付职工薪酬核算的范围

包括:短期薪酬、离职后福利、辞退福利、其他长期职工福利,具体包括工资、职工福利费、五险一金、工会经费和职工教育经费、短期带薪缺勤、短期利润分享计划、非货币性福利(如发放自产产品、外购商品、免费提供租赁住房等)、解除劳动关系给予的补偿、外商投资企业提取的职工奖励及福利基金等。

不包括:企业职工个人储蓄型养老保险、无偿发放的劳保用品、以权益结算的股份支付等

2.应付职工薪酬的账务处理

(1)分为计提和清偿2个步骤,计提时,根据受益对象原则,计入相应的成本或费用科目;

(2)发放自产产品:视同销售,确认收入、结转成本;

(3)发放外购商品:结转库存商品账面价值,同时转出进项税额;

(4)提供自有住房居住:将累计折旧计入应付职工薪酬

|

非货币性职工薪酬 |

会计账务处理 |

|

|

1.企业以其自产产品作为非货币性福利发放给职工 |

相当于先按公允价值销售自产产品,再用销售自产产品取得的价税合计金额偿付负债(应付职工薪酬) |

|

|

(1)确认应付职工薪酬,根据受益对象计入当期损益或相关资产成本。 |

借:生产成本 管理费用 销售费用等 贷:应付职工薪酬——非货币性福利(产品公允价值+增值税) |

|

|

(2)确认收入 |

借:应付职工薪酬——非货币性福利 贷:主营业务收入 应交税费——应交增值税(销项税额) |

|

|

(3)结转产品 成本 |

借:主营业务成本 贷:库存商品 |

|

|

2.将企业拥有的房屋等资产无偿提供给职工使用 |

(1)确认应付职工薪酬 |

借:管理费用 生产成本 制造费用 贷:应付职工薪酬——非货币性福利 |

|

(2)结转应付职工薪酬 |

借:应付职工薪酬——非货币性福利 贷:累计折旧 |

|

|

3.租赁住房等资产供职工无偿使用的 |

(1)确认应付职工薪酬 |

借:管理费用 生产成本 制造费用 贷:应付职工薪酬——非货币性福利 |

|

(2)支付房租时 |

借:应付职工薪酬——非货币性福利 贷:银行存款 |

|

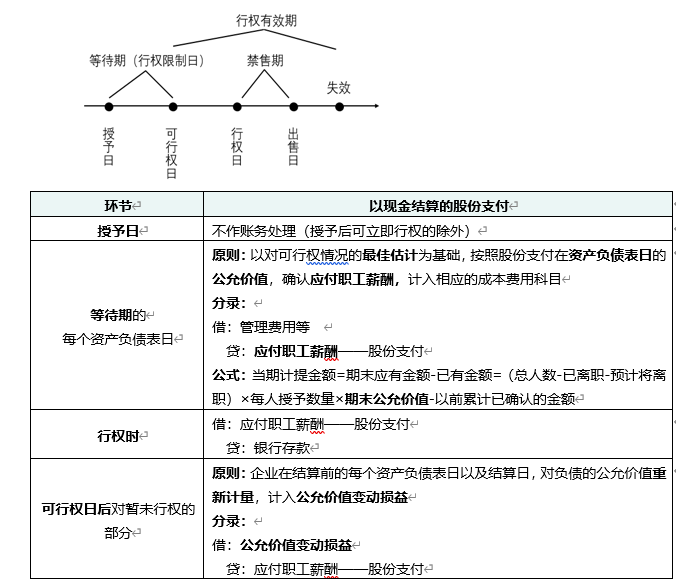

考点4:以现金结算的股份支付

【考察频次】5次

【考察方式】以现金结算股份支付的账务处理

【知识精华】

考点5:其他流动负债

【考察频次】8

【考察方式】1.交易性金融负债的账务处理;2.其他应付款的核算范围

【知识精华】

1.交易性金融负债的账务处理

|

交易或事项 |

账务处理 |

|

1.初始计量 |

借:银行存款【实际收到金额】 投资收益【发生的交易费用】 贷:交易性金融负债——成本 |

|

2.后续计量 |

(1)资产负债表日计提利息 借:投资收益 贷:应付利息 (2)资产负债表日确认公允价值变动 借:公允价值变动损益 贷:交易性金融负债——公允价值变动 公允价值下跌,作相反分录 |

|

3. 处置 |

借:交易性金融负债——成本 ——公允价值变动 贷:银行存款【实际支付金额】 投资收益【差额】 借:投资收益 贷:公允价值变动损益 |

【总结】交易费用计入投资收益,公允价值变动计入公允价值变动损益,出售差额计入投资收益且公允价值变动转出到投资收益。(与交易性金融资产相似)

2.其他应付款的核算范围

(1)其他应付款与其他应收款的对比

|

|

核算范围 |

|

其他应付款 |

(1)应付经营租入固定资产和包装物租金(含预付的租金) (2)存入保证金(如收取的包装物押金) (3)应付、暂收所属单位、个人的款项 (4)采用售后回购方式融资 |

|

其他应收款 |

(1)应收的各种赔款、罚款 (2)应收的出租包装物租金 (3)应向职工收取的各种垫付款项 (4)备用金 (5)存出保证金 |

(2)售后回购的账务处理

|

交易或事项 |

账务处理 |

|

发出商品 |

借:银行存款 贷:应交税费——应交增值税(销项税额) 其他应付款 |

|

回购期间计提利息 |

借:财务费用 贷:其他应付款【(回购价格-销售价格)/回购期间月份数】 |

|

购回商品 |

借:其他应付款 应交税费——应交增值税(进项税额) 贷:银行存款 |

-

已阅

已阅

阅读列表

-

2022年税务师《财务与会计》每日推送 会计 第十九章 企业破产清算会计

2022/6/30 · 114人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十八章 财务报告

2022/6/25 · 97人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十七章 会计调整

2022/6/24 · 107人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十六章 所得税

2022/6/17 · 124人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十五章 收入、费用、利润和产品成本

2022/6/17 · 121人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十四章 所有者权益

2022/6/10 · 122人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十三章 非流动负债

2022/6/10 · 115人已阅