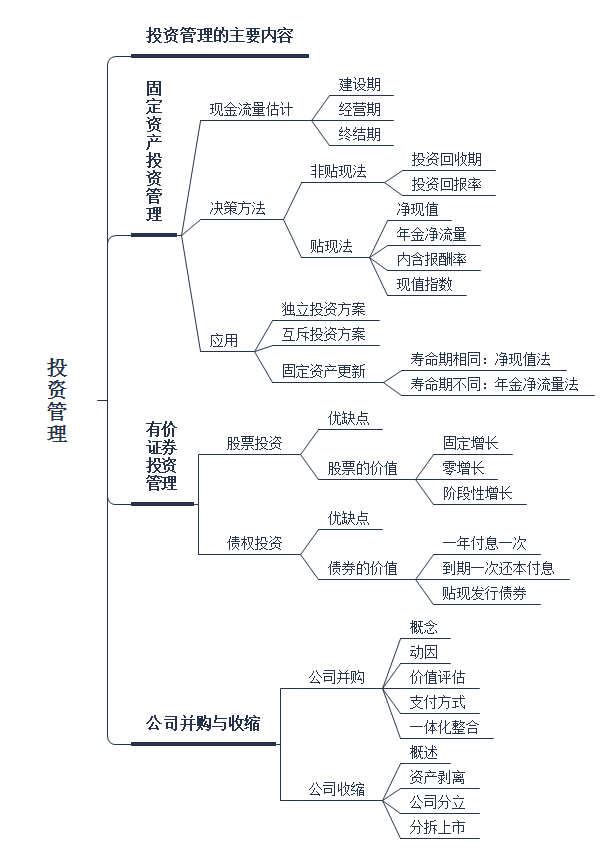

2020年税务师《财务与会计》每日推送4 财管 第五章:投资管理

考点1:投资项目现金流量估计

【考察频次】5次

【考察方式】计算投资项目各阶段的现金流量

【知识精华】

|

投资项目阶段 |

具体阐述 |

|

建设期 |

即项目建设期开始至项目建设完成投资使用过程中发生的现金流量,主要为现金流出量。 包括固定资产投资、流动资产投资以及其他投资费用、与固定资产有关的其他费用(筹建费用、职工培训费)。 建设期投资可以一次投入,也可以分期投入。 营运资金垫支 某年流动资金投资额(垫支数)=本年流动资金需用额-截至上年的流动资金投资额 或:某年流动资金投资额(垫支数)=本年流动资金需用额-上年流动资金需用额 本年流动资金需用额=本年流动资产需用额-本年流动负债需用额 |

|

经营期 |

是指项目投产至项目终结的时间段。 经营期现金净流量(NCF) =销售收入-付现成本-所得税 =净利润+折旧等非付现成本 =(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率 式中,非付现成本主要是固定资产年折旧费用、长期资产摊销费用。其中,长期资产摊销费用主要有:跨年摊销的大修理摊销费用、改良工程折旧摊销费用、筹建开办费摊销费用,等等。 |

|

终结期 |

终结阶段的现金流量主要是现金流入量,包括固定资产变价净收入、固定资产变现净损益的影响和垫支营运资金的收回。 1.固定资产变价净收入 是指固定资产出售或报废时的出售价款或残值收入扣除清理费用后的净额。 2.固定资产变现净损益对现金流量的影响 固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率 固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧 如果(账面价值-变价净收入)>0,则意味着发生了变现净损失,可以抵税,减少现金流出,增加现金净流量。 如果(账面价值-变价净收入)<0,则意味着发生了变现净收益,应该纳税,增加现金流出,减少现金净流量。 3.垫支营运资金的收回 伴随着固定资产的出售或报废,投资项目的经济寿命结束,企业将于该项目相关的存货出售,应收账款收回,应付账款也随之偿付。 |

考点2:固定资产投资决策方法

【考察频次】12次

【考察方式】1、计算项目净现值;2、考察各类投资决策方法

【知识精华】

(一)非贴现法(不考虑货币时间价值)|

评价方法 |

原理 |

优缺点 |

|

投资回收期法 |

1.定义: 回收期,即收回全部投资所需要的时间。 2.决策原则: 投资回收期一般不能超过固定资产使用期限的一半,多个方案中则以投资回收期最短者为优。 ①各年现金净流量相等时 投资回收期(年)=投资总额/年现金净流量 ②各年现金净流量不相等时 在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。 投资回收期(年)=n+(第n年年末尚未收回的投资额/第n+1年的现金净流量) |

优点: 计算简便,易于理解,可以直接利用回收期之前的净现金流量信息。 缺点: 1.投资回收期的不足之处是没有考虑货币的时间价值。 2.没有考虑货币时间价值因素和回收期满后继续发生的净现金流浪,不能正确反映不同投资方式对项目的影响。 |

|

投资回报率法 |

投资回报率是年均现金净流量与投资总额的比率 投资回报率 = 年均现金净流量 ÷ 投资总额 投资回报率越高,则方案越好。通过比较各方案的投资回报率,选择投资回报率最高的方案 |

优点: 计算公式简单 缺点: 没有考虑资金时间价值因素,不能正确反映建设期长短及投资方式等条件对项目的影响 |

|

评价方法 |

原理 |

优缺点 |

|

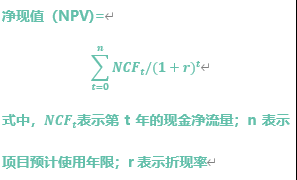

净现值法 |

1.定义: 2.决策原则:净现值>0,投资项目可行。净现值=0,没有必要实行。净现值<0,投资项目不可行。 3.基本步骤: (1)测定投资方案各年现金流量; (2)设定投资方案采用贴现率:贴现率的参考标准有市场利率、投资者希望获得的预期最低投资报酬率、企业平均资本成本; (3)将各年现金流量折现; (4)将未来现金净流量现值与投资额现值进行比较。如前者大于等于后者,方案可行;否则不可行。 |

优点: 1.适用性强,能基本满足项目年限相同的互斥投资方案的决策。 2.能灵活地考虑投资风险。净现值法在所设定的贴现率中包含投资风险报酬率的要求,就能有效的考虑投资风险。 缺点: 1.所采用的贴现率不易确定。 2.不适宜于独立投资方案的比较决策。各方案的原始投资额现值不相等,有时无法作出正确决策。 3.净现值有时也不能对寿命期不同的互斥投资方案进行直接决策。 |

|

年金净流量(ANCF) |

1.定义: 项目期间内全部现金净流量总额的总现值或总终值折算为等额年金的平均现金净流量,称为年金净流量。 年金净流量=现金净流量总现值/年金现值系数 =现金流量总终值/年金终值系数 2.决策原则:年金净流量>0,投资项目可行。 在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。 |

优点: 年金净流量法是净现值法的辅助方法,在各方案寿命期相同时,实质上就是净现值法。因此它适用于期限不同的投资方案决策。 缺点: 不便于对原始投资额不相等的独立投资方案进行决策。 |

|

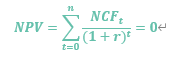

内含报酬率法 |

1.定义: 内含报酬率,是指对投资方案的未来每年现金净流量进行贴现,使所得的现值恰好与原始投资额现值相等,从而使净现值等于零时的贴现率。 2.基本原理: (1)每年现金净流量相等时 每年现金净流量相等是一种普通年金形式,通过査年金现值系数表,可计算出未来现金净流量现值,并令 求出公式中使等式成立的r值,就是内含报酬率。 (2)每年现金净流量不相等时(不重要) 如果投资方案未来的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接査年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。 |

优点 (1)内含报酬率反映了投资项目可能达到的报酬率,易于被高层决策人员所理解。 (2)对于独立投资方案的比较决策,如果各方案原始投资额不同,可以通过计算各方案的内含报酬率,反映各独立投资方案的获利水平。 缺点: (1)计算复杂,不易直接考虑投资风险大小。 (2)在互斥投资方案决策时,如果各方案的原始投资额现值不相等,有时无法作出正确的决策。某一方案原始投资额低,净现值小,但内含报酬率可能较高;而另一方案原始投资额高,净现值大,但内含报酬率可能较低。 |

|

现值 指数法 |

1.定义: 现值指数=未来现金净流量现值/原始投资额现值 2.决策原则: 现值指数≧1,方案可行; 现值指数越大,方案越好。

|

评价: 用现值指数指标来评价独立投资方案,可以克服净现值指标的不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点,从而使对方案的分析评价更加合理、客观。 |

-

固定资产改造更新计算需要掌握吗?

固定资产改造更新计算需要掌握吗?

阅读列表

-

2020年税务师《财务与会计》每日推送5 财管 第六章:营运资金管理

2020/5/23 · 160人已阅

-

2020年税务师《财务与会计》每日推送8 会计 第九章:流动资产(一)

2020/5/22 · 165人已阅

-

2020年税务师《财务与会计》每日推送7 会计 第八章:财务会计概论

2020/5/22 · 196人已阅

-

2020年税务师《财务与会计》每日推送6 财管 第七章:财务分析与评价

2020/5/22 · 163人已阅

-

2020年税务师《财务与会计》每日推送4 财管 第五章:投资管理

2020/5/22 · 187人已阅

-

2020年税务师《财务与会计》每日推送3 财管 第四章:筹资与股利分配管理

2020/5/20 · 215人已阅

-

2020年税务师《财务与会计》每日推送2 财管 第三章:财务预测和财务预算

2020/5/20 · 245人已阅