每日推送-税务师财管 第六章 营运资金管理

第六章 营运资金管理

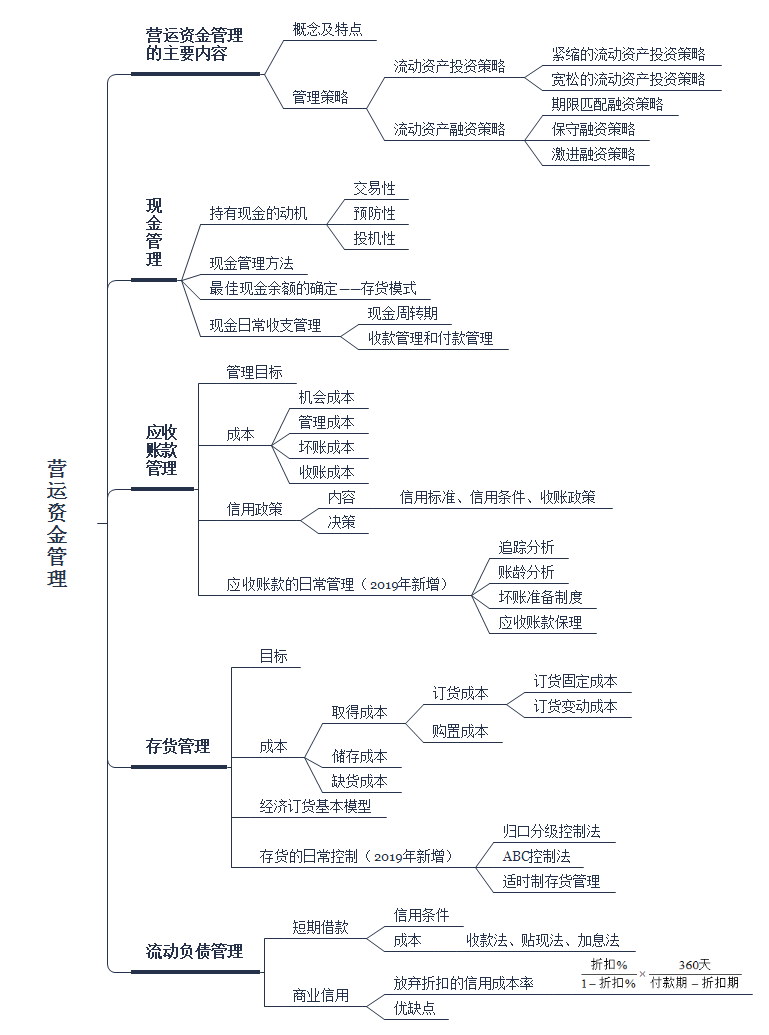

本章框架:

考点1:应收账款管理

【考察频次】7次

【考察方式】1.考察应收账款各类成本的计算;2.考察信用政策决策

【知识精华】

1.应收账款的成本

|

成本类型 |

具体内容 |

|

机会成本 |

指因投放于应收账款而放弃其他投资所带来的收益,其计算公式为: (1)应收账款平均余额=日销售额×平均收现期 日销售额=年销售额÷360 (2)应收账款占用资金=应收账款平均余额×变动成本率 (3)应收账款占用资金的应计利息(即机会成本)=应收账款占用资金×资本成本 |

|

管理成本 |

指在进行应收账款管理时所增加的费用。 主要包括:调查顾客信用状况的费用、收集各种信息的费用、账簿的记录费用和收账费用、数据处理成本、相关管理人员的成本和从第三方购买信用信息的成本等。 |

|

坏账成本 |

指企业无法收回应收账款的损失,其计算公式为: 应收账款的坏账成本=赊销额×预计坏账损失率 |

|

收账成本 |

一般来说,收账的花费越大,收账措施越有力,可收回的账款应越多,坏账损失也就越小 |

2.企业信用政策

|

项目 |

具体内容 |

|

信用标准 |

信用标准是指企业用来衡量客户是否具有资格享受商业信用所具备的基本条件。 5C信用评价系统:品质、能力、资本、抵押、条件 |

|

信用条件 |

销货企业要求赊购客户支付货款的条件,由信用期间、折扣期限和现金折扣三个要素组成。 1.信用期间 信用期间是公司允许顾客从购货到付款之间的时间,或者说企业给予顾客的付款期间。 信用期的确定,主要是分析改变现行信用期对收入和成本的影响。 决策原则:增加的收益﹥机会成本+收账费用+坏账损失,可以延长信用期。 2.折扣条件 折扣条件包括现金折扣和折扣期2个方面。 现金折扣:企业对顾客在商品价格上所做的扣减。向顾客提供这种价格上的优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期,并借此扩大销量。 折扣期:折扣的表示常采用如:5/10、3/20、n/30这样一些符号形式。这三种符号的含义为:5/10表示10天内付款,可以享受5%的价格优惠,3/20表示20天内付款,可以享受3%的价格优惠,n/30表示信用期间为30天,此时付款无优惠。 因现金折扣是与信用期结合使用的,所以确定最佳方案时,要将提供的延期付款时间和折扣综合起来,看能取得多大的收益增量。 决策原则:增加的收益﹥机会成本+收账费用+坏账损失+现金折扣成本,可以运用现金折扣。 |

|

收账政策 |

收账政策是指信用条件被违反时,企业采取的收账策略。 企业如果采取较积极的收账政策,可能会减少应收账款投资,减少坏账损失,但要增加收账成本;如果采用较消极的收账政策,则可能会增加应收账款投资,增加坏账损失,但会减少收账费用。 |

|

信用政策决策 |

信用政策决策是在比较不同信用标准、信用条件和收账政策的收益与成本的基础上,选择最优信用政策的过程。 |

【典型真题】

【例题6-1•单选题】甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为( )万元。(2016)

A.4.2

B.3.4

C.3.2

D.2.4

【答案】D

【解析】平均收现期=50%×10+40%×20+10%×30=16(天);应收账款占用资金的应计利息(即机会成本)=应收账款占用资金×资本成本=应收账款平均余额×变动成本率×资本成本=销售收入÷(360/平均收现期)×变动成本率×资本成本=900/360×16×60%×10%=2.4(万元)。

【例题6-2•单选题】下列各项属于企业信用政策组成内容的是( )。 (2018)

A.信用条件

B.销售政策

C.收账政策

D.周转信用协议

E.最佳现金余额

【答案】AC

【解析】企业的信用政策包括信用标准、信用条件和收账政策。

考点2:经济订货基本模型

【考察频次】3次

【考察方式】考察最优经济订货批量

【知识精华】

式中:EOQ——经济订货批量;

D——存货年需要量;

K——每次订货的变动成本;

Kc—-单位变动储存成本。

另外,还可以得出下列结论:

每年最佳订货次数=存货年需求总量/经济订货批量

最佳订货周期(年)=1/每年最佳订货次数

由于存货是陆续耗用的,所以:

经济订货量平均占用资金=经济订货量/2×存货单价

【典型真题】

【例题6-3•单选题】甲公司某零件年需要量18000件,每次订货成本20元,单位储存成本0.5元/件。按照经济订货量进货,计算结果中错误的是( )。(2017/2016)

A.总订货成本300元

B.年订货次数15次

C.与进货批量有关的总成本为900元

D.经济订货量为1200件

【答案】C

年订货次数=18000/1200=15(次)

总订货成本=15×20=300(元)

阅读列表

-

每日推送-税务师会计 第九章 流动资产(一)

2019/7/06 · 271人已阅

-

每日推送-税务师会计 第八章 财务会计概述

2019/7/05 · 390人已阅