每日推送-税务师财管 第三章 财务预测和财务预算(下)

第三章 财务预测和财务预算(下)

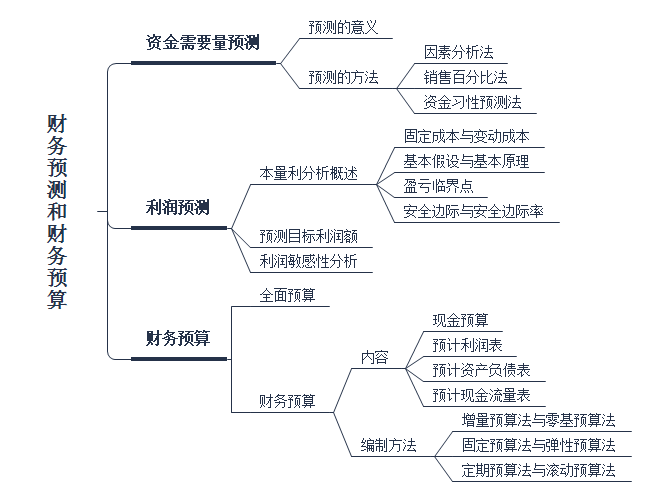

本章框架:

考点2:本量利分析概述

【考察频次】6次

【考察方式】1.考察量本利分析的基本原理;2.考察盈亏临界点和安全边际的确定;3.计算息税前利润

【知识精华】

1.本量利分析的基本假设与基本原理

|

内容 |

具体解释 |

|

量本利分析的基本假设 |

量本利分析主要基于以下四个假设前提: 1.总成本由固定成本和变动成本两部分组成 2.销售收入与业务量呈完全线性关系 3.产销平衡 4.产品产销结构稳定 |

|

量本利分析的基本原理 |

1.量本利分析的基本关系式 息税前利润=销售量×(单价-单位变动成本)-固定成本 2.边际贡献 边际贡献,又称为边际利润,是指销售收入减去变动成本后的余额。边际贡献的表现形式法有三种: (1)边际贡献=销售收入-变动成本 =(单价-单位变动成本)×销售量 =单位边际贡献×销售量 =边际贡献率×销售收入 (2)单位边际贡献=销售单价-单位变动成本 =边际贡献率×单价 (3)边际贡献率=边际贡献总额/销售收入总额=单位边际贡献/单价 (4)变动成本率=变动成本总额/销售收入=单位变动成本/单价 边际贡献率+变动成本率=1 息税前利润=边际贡献-固定成本 从上述有关公式可以看出,企业的边际贡献与营业利润有着密切的关系; 边际贡献首先用于补偿企业的固定成本,只有当边际贡献大于固定成本才能为企业提供利润,否则企业将亏损。 |

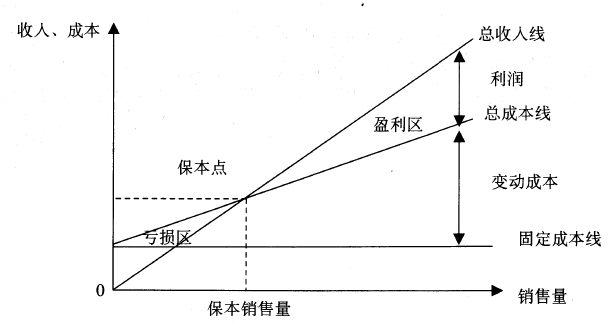

2.盈亏临界点的确定

盈亏临界点,又称保本点,即企业利润为零时的业务量或金额。

根据本量利分析基本关系式:

息税前利润=销售量×(单价-单位变动成本)-固定成本

当利润为0时,求出的销售量就是盈亏临界点销售量,即:

(1)盈亏临界点销售量=固定成本总额/(单价-单位变动成本)=固定成本总额/单位边际贡献

(2)盈亏临界点销售额=盈亏临界点销售量×单价=固定成本总额/(1-变动成本率)

=固定成本总额/边际贡献率

(3)盈亏临界点作业率=盈亏临界点销售量/正常销售量=盈亏临界点销售额/正常销售额

盈亏临界点作业率表明企业盈亏临界点的销售量在正常经营销售量中所占的比重。该指标可以提供企业在盈亏临界点状态下对生产能力利用程度的要求。

3.安全边际和安全边际率

(1)安全边际

安全边际是指企业实际或预计的销售额(或销售量)超过盈亏临界点销售额(或销售量)的差额,表示销售额(或销售量)下降多少,企业仍不至于亏损。表示安全边际的方法有三种:

安全边际量=实际(或预计)销售量-盈亏临界点销售量

‚安全边际额=实际(或预计)销售收入-盈亏临界点销售收入

ƒ安全边际率=安全边际量/实际(或预计)销售量=安全边际额/实际(或预计)销售收入

—般来讲,安全边际体现了企业在生产经营中的风险程度大小。

安全边际越大,反映出该企业经营风险越小;反之则相反。

通常采用安全边际率这一指标来评价企业经营是否安全。

(2)盈亏临界点作业率与安全边际率的关系

盈亏临界点销售量+安全边际量=正常销售量

盈亏临界点作业率+安全作业率=1

只有安全边际才能为企业提供利润,而盈亏临界点销售额扣除变动成本后只为企业收回固定成本。安全边际销售额减去其自身变动成本后成为企业利润,即安全边际中的边际贡献等于企业利润。

息税前利润=边际贡献-固定成本

=单位边际贡献×正常销售量-单位边际贡献×盈亏临界点销售量

=单位边际贡献×(正常销售量-盈亏临界点销售量)

=单位边际贡献×安全边际量

息税前利润=边际贡献-固定成本

=边际贡献率×正常销售收入-边际贡献率×盈亏临界点销售收入

=边际贡献率×(正常销售收入-盈亏临界点销售收入)

=边际贡献率×安全边际额

销售(息税前)利润率=息税前利润÷正常销售收入

=边际贡献率×安全边际额÷正常销售收入

=边际贡献率×安全边际率

从上述关系式可以看出,要提高企业的销售利润率水平主要有两种途径:

—是扩大现有销售水平,提高安全边际率;二是降低变动成本水平,提高边际贡献率。

【典型真题】

【例题3-3•单选题】长江公司只生产甲产品,其固定成本总额为160000元,每件单位变动成本50元,则下列关于甲产品单位售价对应的盈亏临界点销售量计算正确的是( )。(2018)

A.单位售价100元,盈亏临界点销售量1600件

B.单位售价60元,盈亏临界点销售量6400件

C.单位售价70元,盈亏临界点销售量8000件

D.单位售价50元,盈亏临界点销售量3200件

【答案】C

【解析】选项A,盈亏临界点销售量=160000/(100-50)=3200 (件),错误;选项B,盈亏临界点销售量=160000/(60-50)= 1600(件),错误;选项C,盈亏临界点销售量=160000/(70-50) =8000(件),正确;选项D,盈亏临界点销售量不存在。

【例题3-4•多选题】下列关于盈亏临界点的表述中,错误的有( )。(2015)

A.盈亏临界点销售量(额)越小,企业经营风险越小

B.实际销售量(额)超过盈亏临界点销售量(额)越多,企业留存收益增加越多

C.盈亏临界点销售量(额)越大,企业的盈利能力就越强

D.实际销售量(额)小于盈亏临界点销售量(额)时,企业将产生亏损

E.盈亏临界点的含义是企业的销售总收入等于总成本的销售量(额)

【答案】BC

【解析】实际销售量(额)超过盈亏临界点销售量(额)越多,也就是盈亏临界点销售量(额)越小,企业盈利就越大,也就是企业的息税前利润就越多,但并不意味着留存收益增加越多或盈利能力越强。所以选项B、C错误。

考点3:财务预算的编制方法

【考察频次】3次

【考察方式】1.考察财务预算的概念内容;2.考察财务预算编制方法的优缺点

【知识精华】

1.增量预算法与零基预算法

按其出发点的特征不同,预算编制的方法可以分为增量预算法和零基预算法。

|

|

增量预算法 |

零基预算法 |

|

优点 |

编制相对简单; 遵循如下假定: (1)企业现有业务活动是合理的,不需要进行调整; (2)企业现有各项业务的开支水平是合理的,在预算期予以保持; (3)以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。 |

(1)不受现有费用项目的限制; (2)不受现行预算的束缚; (3)能够调动各方面节约费用的积极性; (4)有利于促使各基层单位精打细算,合理使用资金。 编制方法: (1)需要划分不可避免费用项目和可避免费用项目:对不可避免费用项目必须保证资金供应;对可避免费用项目,则需要逐项进行成本与效益分析,尽量控制可避免项目纳入预算当中。 (2)需要划分不可延缓费用项目和可延缓费用项目:应把预算期内可供支配的资金在各费用项目之间分配,优先安排不可延缓费用项目的支出,然后再根据需要按照费用项目的轻重缓急确定可延缓项目的开支。 |

|

缺点 |

可能导致无效费用开支项目无法得到有效控制,造成预算上的浪费。 |

编制工作量大 |

2.固定预算法与弹性预算法

按其业务量基础的数量特征不同,编制预算的方法可分为固定预算法和弹性预算法。

|

|

固定预算法(静态预算) |

弹性预算法(动态预算) |

|

特点 |

(1)适应性差 (2)可比性差 |

(1)扩大了预算的适用范围; (2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,便于预算执行的评价和考核。 |

3.定期预算法与滚动预算法

按其预算期的时间特征不同,编制预算的方法可分为定期预算法和滚动预算法两大类。

|

|

定期预算法 |

滚动预算法 |

|

优点 |

能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比,也有利于对预算执行情况进行分析和评价。 |

(1)使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于结合企业近期目标和长期目标,考虑未来业务活动; (2)使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。 |

|

缺点 |

固定以一年为预算期,缺乏长远打算,导致一些短期行为的出现。 |

—— |

【典型真题】

【例题3-5•多选题】与财务预算编制的其他方法相比,下列属于零基预算法优点的有( )。 (2018)

A.有利于促使各基层单位精打细算,合理使用资金

B.能够调动各方面节约费用的积极性

C.不受现在费用项目的限制

D.按一系列业务量水平编制,扩大了预算的使用范围

E.使预算随着时间的推进不断调整和修订,能使预算与实际情况相适应

【答案】ABC

【解析】选项D,属于弹性预算法的优点。选项E,属于滚动预算法的优点。

【例题3-6•多选题】与固定预算法相比,弹性预算法具有的显著特点有( )。(2015)

A.便于预算执行的评价

B.扩大了预算的适用范围

C.保持预算在时间上的持续性

D.编制预算的弹性较大,不受现有费用约束

E.有利于企业近期目标和长期目标的结合

【答案】AB

【解析】与固定预算相比,弹性预算法有两个显著特点:(1)弹性预算是按一系列业务量水平编制的,从而扩大了预算的适用范围;(2)弹性预算是按成本性态分类列示的,在预算执行中可以计算一定实际业务量的预算成本,以便于预算执行的评价和考核。因此选项A、B正确。选项C、E是滚动预算法的特点,选项D是零基预算法的特点。

阅读列表

-

2021年税务师《财务与会计》每日推送 财管 第五章 营运资金管理

2021/7/30 · 31人已阅

-

2021年税务师《财务与会计》每日推送 财管 第四章 投资管理

2021/7/30 · 30人已阅

-

2021年税务师《财务与会计》每日推送 财管 第三章 筹资与股利分配管理

2021/7/30 · 24人已阅

-

2021年税务师《财务与会计》每日推送 财管 第二章 财务预测和财务预算

2021/7/30 · 33人已阅

-

2021年税务师《财务与会计》每日推送 财管 第一章 财务管理概论

2021/7/30 · 43人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十八章 财务报告

2021/7/28 · 30人已阅

-

2021年税务师《财务与会计》每日推送 会计 第十七章 会计调整

2021/7/28 · 28人已阅