48.审计:第四章 审计抽样方法(08.28)

第四章 审计抽样方法

一、审计抽样的相关概念

(一)审计抽样的范围(并非所有审计程序都可适用审计抽样)

|

审计程序 |

适用 |

不适用 |

|

|

风险评估程序 |

不涉及审计抽样 |

||

|

进一步审计程序 |

控制测试 |

已留下运行轨迹的 |

未留下运行轨迹的(询问、观察) |

|

实质性程序 |

细节测试 |

实质性分析程序 |

|

|

【例题1·多选题】下列审计程序中,通常不宜使用审计抽样的有( )。(2018年) A.风险评估程序 B.对未留下运行轨迹的控制的运行有效性实施测试 C.对信息技术应用控制的运行有效性实施测试 D.实质性分析程序 【答案】ABCD 【解析】风险评估程序通常不涉及审计抽样(选项A不正确);对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样(选择B不正确);在被审计单位采用信息技术处理中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样(选项C不正确);实质性程序包含细节测试和实质性分析程序,其中细节测试可以使用审计抽样,而实质性分析程序不宜使用审计抽样(选项D不正确)。 |

|

【例题2·多选题】下列各项中,属于审计抽样基本特征的有( )。(2017年) A. 对具有审计相关性的总体中低于百分之百的项目实施审计程序 B. 可以根据样本项目的测试结果推断出有关抽样总体的结论 C. 所有抽样单元都有被选取的机会 D. 可以基于某一特征从总体中选出特定项目实施审计程序 【答案】ABC 【解析】审计抽样应当同时具备三个基本特征:(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序(选项A正确);(2)所有抽样单元都有被选取的机会 (选项C正确);(3)可以根据样本项目的测试结果推断出有关抽样总体的结论 (选项B正确)。 【本题套路】陷阱经常在于“特定项目”,审计抽样不是为了选出特定项目,相反,是为了所有抽样单元都有被选取的机会。选取“特定项目”测试和审计抽样是两种不同的测试方法。 |

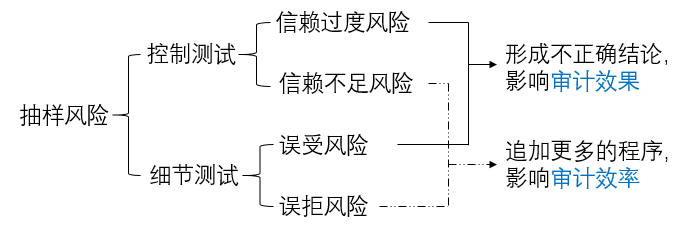

(二)抽样风险和非抽样风险

抽样风险是由抽样引起的,与样本规模和抽样方法相关。(只要抽样,抽样风险就存在)

(三)非抽样风险

1.只要抽样,抽样风险就存在,而非抽样风险是由人为错误造成的,虽不能量化,但可以通过仔细设计其审计程序,以及对审计实务的适当改进,将非抽样风险降至可接受的水平。

2.抽样风险与样本规模成反方向变动,而非抽样风险与样本规模无关。

|

【例题3·单选题】下列有关非抽样风险的说法中,错误的是( )。(2018年) A.非抽样风险不能量化 B.非抽样风险影响审计风险 C.注册会计师可以通过采取适当的质量控制政策和程序降低非抽样风险 D.注册会计师可以通过扩大样本规模降低非抽样风险 【答案】D 【解析】选项D错误,抽样风险与样本规模成反方向变动,而非抽样风险与样本规模无关。 |

|

【例题4·单选题】 下列有关信赖过度风险的说法中,正确的是( )。(2016年) A. 信赖过度风险属于非抽样风险 B. 信赖过度风险影响审计效率 C. 信赖过度风险与控制测试和细节测试均相关 D. 注册会计师可以通过扩大样本规模降低信赖过度风险 【答案】D 【解析】信赖过度风险属于抽样风险,选项A错误。信赖过度风险影响审计效果,选项B错误。信赖过度风险是在控制测试中使用审计抽样时的抽样风险,与细节测试无关,选项C错误。 |

(四)统计抽样和非统计抽样

1.注册会计师在审计抽样时,即可以选择统计抽样,也可以选择非统计抽样。

2.统计抽样应当具备两个条件:①随机选取样本项目;②运用概率论评价样本结果。不满足这两个条件就是非统计抽样。

3.注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益。如果设计得当,非统计抽样也能提供与统计抽样方法同样有效的结果。

|

|

统计抽样 |

非统计抽样 |

|

优点 |

1.客观的计量抽样风险,通过调整样本规模精确地控制风险; 2.有助于CPA高效的设计样本,定量评价样本结果 |

1.操作简单,使用成本低; 2.适合定性分析 |

|

缺点 |

1.需要特殊的专业技能,增加培训CPA的成本; 2.单个样本项目要符合统计要求,增加了额外费用。 |

无法量化抽样风险,只能估计 |

4.统计抽样的方法

(1)属性抽样——适用于控制测试

(2)变量抽样——适用于细节测试

|

【例题5·单选题】下列有关统计抽样和非统计抽样的说法中,错误的是( )。(2013年) A. 注册会计师应当根据具体情况并运用职业判断,确定使用统计抽样或非统计抽样方法 B. 注册会计师在统计抽样与非统计抽样方法之间进行选择时主要考虑成本效益 C. 非统计抽样如果设计适当,也能提供与统计抽样方法同样有效的结果 D. 注册会计师使用非统计抽样时,不需要考虑抽样风险 【答案】D 【解析】只要使用了审计抽样,抽样风险总会存在。在使用统计抽样时,注册会计师可以准确地计量和控制抽样风险。在使用非统计抽样时,注册会计师无法量化抽样风险,只能根据职业判断对其进行定性的评价和控制,选项D错误。 |

二、审计抽样在控制测试中的应用

控制测试中使用统计抽样方法时,注册会计师必须使用随机数表或计算机辅助审计技术选样和系统选样中选择一种方法。

|

【例题6·单选题】下列有关审计抽样的样本代表性的说法中,错误的是( )。(2018年) A.样本具有代表性意味着根据样本测试结果推断的错报与总体中的错报相同 B.如果样本的选取是无偏向的,该样本通常具有代表性 C.样本的代表性与样本规模无关 D.样本的代表性通常只与错报的发生率而非错报的特定性质相关 【答案】A 【解析】选项A错误,样本具有代表性是指能根据样本项目的测试结果推断出有关总体的结论,并不意味着根据样本测试结果推断的错报与总体中的错报相同。 |

(一)确定样本规模

1.影响控制测试样本规模的因素

|

【例题7·单选题】下列有关控制测试的样本规模的说法中,错误的是( )。(2018年) A.预计总体偏差率与样本规模同向变动 B.可容忍偏差率与样本规模反向变动 C.信赖不足风险与样本规模反向变动 D.总体规模对样本规模的影响几乎为零,除非总体非常小 【答案】C 【解析】选项C错误,信赖过度风险与样本规模反向变动。 |

(二)选取样本并对其实施审计程序

选取样本实施审计程序时一些情况的应对措施

|

情形 |

应对措施 |

|

无效单据 |

能合理确信该收据的无效是正常的,且不构成对设定控制的偏差,则选取其他单据来替代。 |

|

未使用或者不适用的单据 |

如选取到空白单据或者选取的项目不适用于事先定义的偏差,如果合理确信该交易不适用且不构成控制偏差,则选取其他交易来替代 |

|

对总体估计错误 |

若高估了总体的规模和编号范围,选取的样本中超出实际编号的所有数字都被视为未使用单据。在这种情况下,注册会计师要用额外的随机数字代替这些数字,以确定对应的适当单据。 |

|

在结束之前停止测试 |

在对样本的第一部分进行测试时就发现了大量偏差,不用测试其余部门就能确定样本的结果不支持计划的重大错报风险评估水平。在这种情况下,注册会计师要重新估计重大错报风险并考虑是否有必要继续进行测试。 |

|

无法对选取的项目实施检查 |

注册会计师应当针对选取的每个项目,实施适合于具体审计目标的审计程序; 如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,考虑在评价样本时将该样本项目视为控制偏差。 |

|

【例题8·单选题】在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是( )(2017年) A. 单据丢失 【答案】A 【解析】如果找不到该单据(单据丢失),或出于其他原因注册会计师无法对选取的项目实施检查,注册会计师可能无法使用替代程序测试控制是否适当运行。 |

三、审计抽样在细节测试中的运用

细节测试的目的是识别财务报表中各类交易、账户余额和披露中存在的重大错报。

注册会计师应当对单个重大项目逐一实施检查,注册会计师进行单独测试的所有项目都不构成抽样总体。增加单独测试的账户可以减少样本规模。

在定义抽样单元时,注册会计师应考虑实施计划的审计程序或替代程序的难易程度。

(一)确定抽样方法

在细节测试中进行审计抽样,可能使用统计抽样,也可能使用非统计抽样。注册会计师在细节测试中常用的统计抽样方法包括货币单元抽样和传统变量抽样。

1.货币单元抽样

总体中的每个货币单元被选中的机会相同,所以总体中某一项目被选中的概率等于该项目于总体金额的比率;项目金额越大,被选中的概率就越大。

2.传统变量抽样

在细节测试中运用传统变量抽样时,常见的方法:均值法、差额法和比率法。

|

|

计算方法 |

适用 |

不适用 |

|

均值法 |

样本审定金额的平均值=样本审定金额÷样本规模 估计总体金额=样本审定金额的平均值×总体规模 推断的总体错报=总体账面金额-估计的总体金额 |

—— |

未对总体进行分层 |

|

差额法 |

样本平均错报=(样本账面金额-样本审定金额)÷样本规模 推断的总体错报=样本平均错报×总体规模 估计的总体金额=总体账面金额-推断的总体错报 |

错报金额与项目的数量紧密相关 |

预计没有差异或只有少量差异 |

|

比率法 |

比率=样本审定金额÷样本账面金额 估计的总体金额=总体账面金额×比率 推断的总体错报=总体账面金额-估计的总体金额 |

错报金额与项目的金额紧密相关 |

(二)影响样本规模的因素

|

影响样本规模因素 |

样本规模变动情况 |

说明 |

|

可接受的误受风险 |

反向变动 |

注册会计师需要考虑的因素有: ①注册会计师愿意接受的审计风险水平; ②评估的重大错报风险水平; ③针对同一审计目标或财务报表认定的其他实质性程序的检查风险。 |

|

可容忍错报 |

反向变动 |

可容忍错报可能等于或低于实际执行的重要性 |

|

预计总体错报 |

同向变动 |

预计总体错报不应超过可容忍错报; |

|

总体的变异性 |

同向变动 |

(1)如果使用非统计抽样,注册会计师不需要量化总体标准差,但需要定性估计总体的变异性; (2)对总体进行分层,分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减少样本规模; |

|

总体规模 |

影响很小 |

—— |

|

【例题9·单选题】下列有关细节测试样本规模的说法中,错误的是( )。 (2014年A卷) A. 总体项目的变异性越低,通常样本规模越小 B. 当总体被适当分层时,各层样本规模的汇总数通常等于在对总体不分层的情况下确定的样本规模 C. 当误受风险一定时,可容忍错报越低,所需的样本规模越大 D. 对于大规模总体,总体的实际规模对样本规模几乎没有影响 【答案】B 【解析】分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模。因而,总体被适当分层时,各层样本规模的汇总数通常小于不分层情况下确定的样本规模。 【本题套路】这里可以总结一下: ①细节测试:反向变动(可接受的误受风险、可容忍错报);同向变动(预计总体错报、总体的变异性:变异性是细节测试独有的,跟控制测试无关) ②控制测试:反向变动(可接受的信赖过度风险、可容忍偏差率);同向变动(预计总体偏差率) ③总体规模对于二者而言,都是影响很小 |

阅读列表

-

01.审计:第一章 审计概述1(04.27)

2020/4/26 · 75人已阅

-

16.审计:第十一章 生产与存货循环的审计

2020/4/26 · 1225人已阅

-

15.审计:第十章 采购与付款循环的审计

2020/4/23 · 1329人已阅

-

14.审计:第九章 销售与收款循环的审计

2020/4/20 · 1500人已阅

-

13.审计:第八章 风险应对2

2020/4/16 · 1476人已阅

-

12.审计:第八章 风险应对1

2020/4/14 · 1676人已阅

-

11.审计:第七章 风险评估2

2020/4/13 · 1667人已阅