财管 DAY6(资本成本)

第四章 资本成本

一、资本成本的概念

资本成本是指投资资本的机会成本,有时也被称为取舍率、最低可接受的报酬率(必要报酬率)。

公司资本成本是投资人针对整个公司要求的报酬率,或者说是投资人对于企业全部资产要求的报酬率;项目资本成本是公司投资于资本支出项目所要求的报酬率。

|

【例题1·多选题】下列关于投资项目资本成本的说法中,正确的有( )。(2016年) A.资本成本是投资项目的取舍率 B.资本成本是投资项目的必要报酬率 C.资本成本是投资项目的机会成本 D.资本成本是投资项目的内含报酬率 【答案】ABC 【解析】项目资本成本是公司投资于资本支出项目所要求的机会成本。资本成本又称为取舍率、必要报酬率。项目的内含报酬率是真实的报酬率,不是资本成本,选项D错误。 |

二、债务资本成本的估计

(一)债务资本成本

|

理解要点 |

注意区分 |

说明 |

|

是未来成本 |

区分历史成本和未来成本 |

作为筹资决策和公司价值评估依据的资本成本,是未来借入新债务的成本。现有债务的历史成本,对于未来的决策是不相关的沉没成本 |

|

是期望收益 |

区分承诺收益与期望收益 |

债权人无权获得高于合同规定之外的利息收益。但如果筹资公司因特有风险而失败,债权人可能无法得到承诺的本息。因此,债务投资的期望收益低于合同规定的承诺收益。 当公司不存在违约风险时,则债务成本等于承诺收益。 |

|

考虑长期债务 |

区分长期债务和短期债务 |

不同期限的债务利率不同,由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,因此通常只考虑长期债务,而忽略各种短期债务。 |

|

【例题2·多选题】公司在进行资本预算时需要对债务成本进行估计。如果不考虑所得税的影响,下列关于债务成本的说法中,正确的有()。(2012年) A.债务成本等于债权人的期望收益 B.当不存在违约风险时,债务成本等于债务的承诺收益 C.估计债务成本时,应使用现有债务的加权平均债务成本 D.计算加权平均债务成本时,通常不需要考虑短期债务 【答案】ABD 【解析】作为投资决策和公司价值评估依据的资本成本,只能是未来借入新债务的成本。现有债务的历史成本,对于未来的决策是不相关的沉没成本,选项C错误。 |

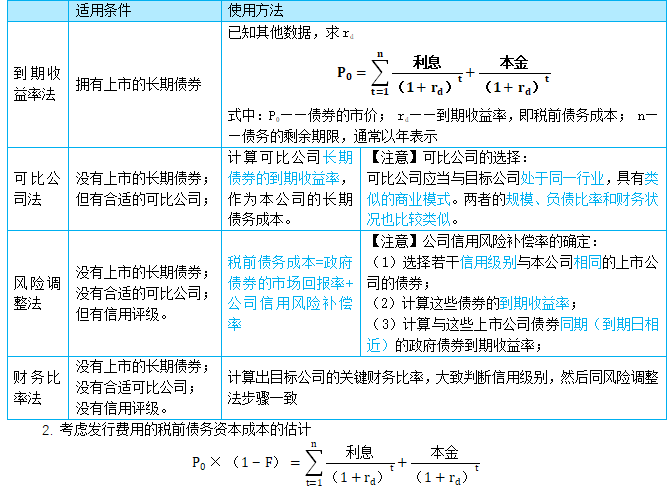

(二)债务成本估计方法

1. 四种税前债务成本的估计方法

式中: F——发行费用率

3.税后债务资本成本的估计

税后债务成本=税前债务成本×(1-所得税税率)

因为利息抵税,所以公司债务成本小于债权人要求的报酬率。

|

【例题3·多选题】甲公司目前没有上市债券,在采用了可比公司法测算公司债务资本成本时,选择的可比公司应具有的特征有()(2015年) A.与甲公司在同一行业 B.拥有可上市交易的长期债券 C.与甲公司商业模式类似 D.与甲公司在同一生命周期阶段 【答案】ABC 【解析】采用可比公司法测算,适用前提是可比公司拥有可交易债券(长期债券),选项B正确。可比公司应当与目标公司处于同一行业,具有类似的商业模式。选项AC正确。 |

三、普通股资本成本的估计

【计算分析题常考点】

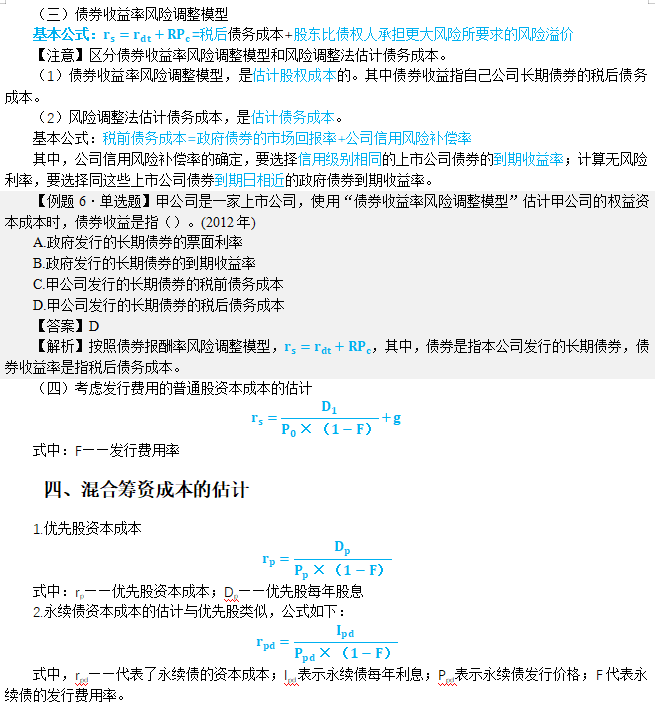

当需要计算普通股成本时,主要考虑三种方法。资本资产定价模型、股利增长模型和债券收益率风险调整模型。

当题目给出无风险利率、贝塔值和市场平均收益率等时,首先考虑使用资本资产定价模型。

当题目给出股利、增长率、市价等时,首先考虑使用股利增长模型。

当题目给出自己发行债券的收益率时,考虑使用债券收益率风险调整模型。

(一)资本资产定价模型(CAPM模型)

|

【例题4·多选题】资本资产定价模型是估计权益成本的一种方法。下列关于资本资产定价模型参数估计的说法中,正确的有()。(2012年) A.估计无风险利率时,通常可以使用上市交易的政府长期债券的票面利率 B.估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠 C.估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠 D.预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用公司自身的历史数据估计贝塔值 【答案】CD 【解析】估计无风险利率时,通常可以使用上市交易的政府长期债券的到期收益率而不是票面利率,选项A错误;估计贝塔值时,公司风险特征无重大变化时,可以采用5年或更长的预测期长度;如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。选项B错误,选项D正确。估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠。选项C正确 |

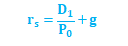

(二)股利增长模型

股利增长模型假设收益(即股利)是以固定的年增长率递增的,所以股权资本成本的计算公式:

增长率g的估计方法

|

历史增长率 |

根据过去的股利支付数据估计未来的股利增长率。 |

|

可持续增长率 |

适用条件:未来不增发新股(或股票回购),保持当前的经营效率和财务政策(利润留存率)不变;新投资的权益净利率等于当前期望报酬率。 股利增长率=可持续增长率=期初权益预期净利率×预计利润留存率 |

|

采用证券分析师的预测 |

证券服务机构的分析师会经常发布大多数上市公司的增长率预测值。 |

|

【例题5·多选题】甲公司是一家稳定发展的制造业企业,经营效率和财务政策在过去十年保持稳定且预计未来继续保持不变,未来不打算增发或回购股票,公司现拟用股利增长模型估计普通股资本成本。下列各项中,可作为股利增长率的有( )。 (2017年) A.甲公司可持续增长率 B.甲公司历史股价增长率 C.甲公司内含增长率 D.甲公司历史股利增长率 【答案】AD 【解析】股利增长模型下,股利增长率的估计方法有历史增长率、可持续增长率与采用证券分析师的预测。甲公司经营效率和财务政策预计未来继续保持不变,未来不打算增发或回购股票,因此可以釆用可持续增长率估计股利增长率;经营效率和财务政策过去十年保持稳定,且预计未来继续保持不变,未来不打算增发或回购股票,所以,未来的可持续增长率=历史的可持续增长率=历史的股利增长率,因此可以采用历史股利增长率估计股利增长率。 |

五、加权平均资本成本的计算

债务成本是发行新债务的成本,而不是已有债务的利率;股权成本是新筹集权益资本的成本,而不是过去的股权成本。

1. 加权平均资本成本的计算方法

|

计算方法 |

特征 |

特点 |

|

账面价值权重 |

根据公司资产负债表上显示的会计价值来衡量每种资本的比例。 |

优点:资料容易取得,计算方便。 缺点:当资本的账面价值与市场价值差别较大时,计算结果与实际差别大,不一定符合未来状态,会扭曲资本成本。 |

|

实际市场价值权重 |

根据当前负债和权益的市场价值比例衡量每种资本的比例。 |

由于证券市场价值变动频繁,由此计算出的资本成本数额也是经常变化的。 |

|

目标资本结构权重 |

根据按市场价值计量的目标资本结构衡量每种资本要素的比例。 |

选用平均市场价格,回避证券市场价格变动频繁的不便; 适用于公司评价未来的资本结构。 |

-

1.ABC 2.ABD 3.ABC 4.CD 5.AD 6.D

阅读列表

-

2.财务管理:第二章 财务报表分析和财务预测1(05.29)

2020/5/25 · 87人已阅

-

1.财务管理:第一章 财务管理基本原理(05.28)

2020/5/25 · 109人已阅

-

27.财务管理:第二十章 业绩评价+第二十一章 管理会计报告 (04.29)

2020/4/21 · 32人已阅

-

26.财务管理:第十九章 责任会计 (04.28)

2020/4/21 · 32人已阅

-

25.财务管理:第十八章 全面预算 (04.27)

2020/4/21 · 36人已阅

-

24.财务管理:第十七章 短期经营决策 (04.24)

2020/4/21 · 38人已阅

-

23.财务管理:第十六章 本量利分析 (04.23)

2020/4/21 · 39人已阅