税法 DAY19(个人所得税)

第十九章 个人所得税

一、经营所得

(一)征收范围

(1)个人从事其他生产、经营活动取得的所得。

①个人因从事彩票代销业务而取得的所得;

②从事个体出租车运营的出租车驾驶员取得的收入。包括出租属个人所有,但挂靠出租汽车经营单位或企事业单位,驾驶员向挂靠单位缴纳管理费的,或出租汽车经营单位将出租车所有权转移给驾驶员的。

(5)个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者利润分配,并入投资者个人的生产经营所得,依照“经营所得”项目计征个人所得税。

(2)承包、承租人按照承包、承租经营合同(协议)规定取得所得的区分:

①承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按“工资、薪金”所得项目征税

②承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得项目征税

(二)个人独资企业和合伙企业

第一种、查账征税应纳税额计算公式:

应纳税额=应纳税所得额×适用税率-速算扣除数=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

(1)投资者的工资不得在税前扣除。个人独资企业和合伙企业投资者本人的费用扣除标准统一确定为60000元/年,即5000元/月。

(2)投资者及其家庭发生的生活费用不允许在税前扣除。投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

(3)经营和生活共用的固定资产,难以划分的,由主管税务机关核定扣除。

(4)企业拨缴的工会经费、发生的职工福利费、职工教育经费支出、从业人员工资、广告费及业务宣传费、业务招待费等规定均与企业所得税一致。

(5)计提的各种准备金均不能税前扣除。

(6)亏损弥补期限为5年,经营两个以上企业的,不能跨企业弥补年度经营亏损

(7)投资者兴办两个或两个以上企业的,规定准予扣除的个人费用,由投资者选择在其中一个企业的生产经营所得中扣除。

第二种、核定征收应纳税额计算公式:

应纳所得税额=应纳税所得额×适用税率

其中,应纳税所得额=收入总额×应税所得率=成本费用支出额÷(1-应税所得率)×应税所得率

(1)实行核定征税的投资者,不能享受个人所得税的优惠政策。

(2)实行查账征税方式的个人独资企业和合伙企业改为核定征税方式后,在查账征税方式下认定的年度经营亏损未弥补完的部分,不得再继续弥补。

(3)纳税年度的实际经营期不足1年的,以其实际经营期为1个纳税年度。投资者本人的费用扣除标准,应按照其实际经营月份数,以每月5000元的减除标准确定。

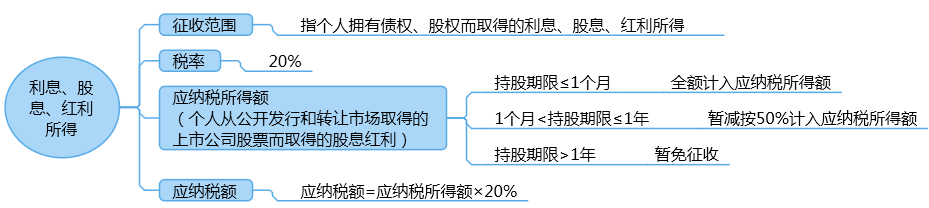

二、利息、股息、红利所得

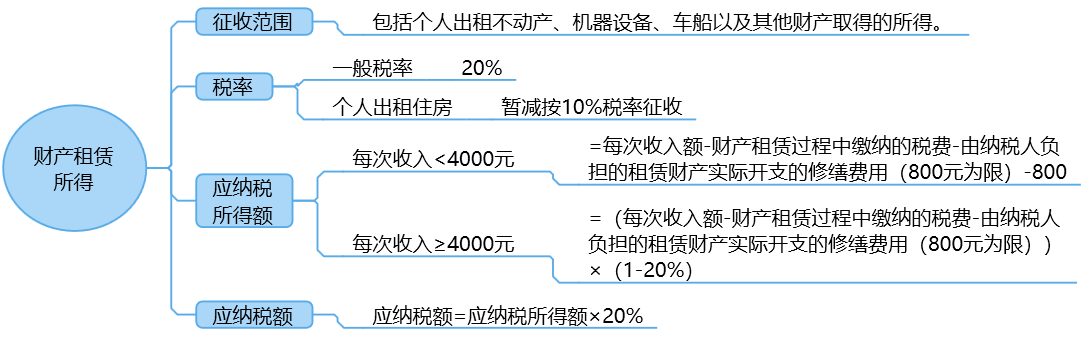

三、财产租赁所得

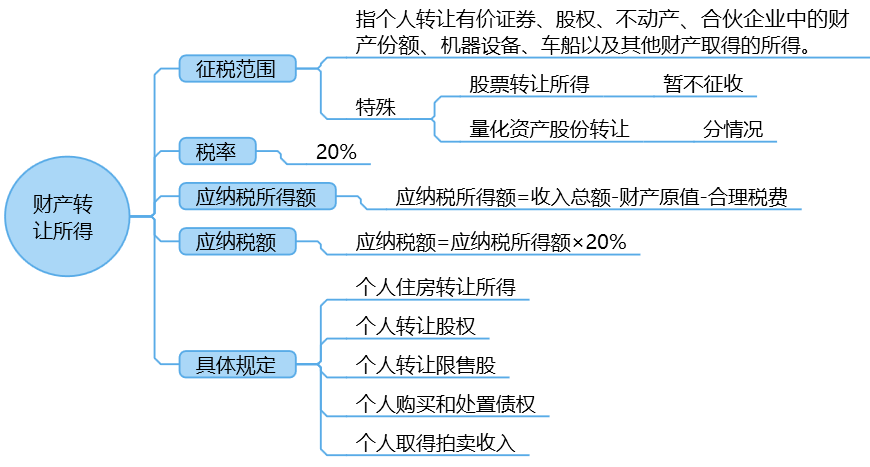

四、财产转让所得

|

【例题·多选题】某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有( )。 (2012年A卷) A.王某取得量化股份时暂缓计征个人所得税 B.对王某取得的3000元股息,应按“利息、股息、红利所得”计征个人所得税 C.对王某转让量化股份取得的收入应以17000元为计税依据,按“财产转让所得”计征个人所得税 D.对王某取得的量化股份价值与支付成本的差额7000元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税 【答案】ABC 【解析】选项AD,对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;选项B,对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利所得按“利息、股息、红利”项目征收个人所得税;选项C,待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税,所以个人转让股权时,应缴纳个人所得税的财产转让所得=40000-23000=17000(元)。 |

(一)个人住房转让所得应纳税额的计算

应纳税额=(转让收入-房屋原值-合理税费)×20%

1.合理税费相关要求

|

合理费用 |

纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用,凭有关部门出具的有效证明据实扣除。 |

|

|

住房装修费用 |

(1)已购公有住房、经济适用房:最高扣除限额为房屋原值的15%。 (2)商品房及其他住房:最高扣除限额为房屋原值的10%。 (3)纳税人原购房为装修房,即合同注明房价款中含有装修费(铺装了地板,装配了洁具、厨具等)的、不得再重复扣除装修费用。 |

|

|

住房贷款利息 |

向贷款银行实际支付的住房贷款利息,凭贷款银行出具的有效证明据实扣除。 |

|

2.个人销售无偿受赠不动产再转让的应纳税额计算

应纳税额=(收入总额-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中的合理税费)×20%

|

【例题·计算题】某外国籍公民甲先生在中国境内无住所,2012年7月受境外公司委派至境内乙公司任职,此后一直在中国境内居住。2014年10月以160万元的价格,转让一套两年前无偿受赠获得的房产。原捐赠人取得该套房产的实际购置成本为95万元,受赠及转让房产过程中已缴纳的税费为10万元。计算甲先生10月转让受赠房产时计缴个人所得税的应纳税所得额。(2012年改编) 【答案及解析】转让受赠房产的应纳税所得额=160-95-10=55(万元) |

(二)个人转让限售股征收个人所得税规定

【注意】对股票转让所得暂不征收个人所得税,但是对转让限售股,需要征收个人所得税。

(1)个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:

应纳税所得额=限售股转让收入-(限售股原值+合理税费)

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

(2)限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。

(三)个人取得拍卖收入征收的个人所得税规定

纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税;拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

【提示】作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按照“特许权使用费”所得项目的费用减除标准和20%税率缴纳个人所得税。

|

【例题·单选题】张某为熟食加工个体户,2019年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是( )。(2014年A卷) A. 小汽车支出可以全额在税前扣除 B. 生产经营所得应纳个人所得税的计税依据为0. 8万元 C. 文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税 D. 文物拍卖所得应并入生产经营所得一并缴纳个人所得税 【答案】B 【解析】选项A,个体工商户,对于生产经营与个人家庭生活混用难以分清的费用,其40%视为与生产经营有关的费用,可以税前扣除;选项B,个体工商户生产经营所得应纳个人所得税的计税依据=20-(18-8×60%)-60000=0.8(万元);选项C,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税;选项D,文物拍卖取得的收入应单独按照“财产转让所得”计算缴纳个人所得税,不并入个体工商户生产经营所得计税。 |

(四)几个与财产转让所得相关的规定

1.个人终止投资经营收回款项征收个人所得税的规定

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。

2.个人转让全国中小企业股份转让系统(以下简称新三板)挂牌公司股票有关个人所得税政策

(1)自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。

(2)对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

(3)2019年9月1日之前,个人转让新三板挂牌公司原始股的个人所得税,征收管理办法按照现行股权转让所得有关规定执行,以股票受让方为扣缴义务人,由被投资企业所在地税务机关负责征收管理。

3.深港、沪港股票转让差价征收个人所得税的规定

(1)对内地个人投资者通过深港通(沪港通)投资香港联交所上市股票取得的转让差价所得,自2016年12月5日起至2019年12月4日止,暂免征收个人所得税。

(2)对香港市场个人投资者投资深交所(上交所)上市A股取得的转让差价所得,暂免征收所得税。

4.对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

5.对个人投资者买卖基金获得的差价收入,暂不征收个人所得税。

|

【例题·单选题】某内地个人投资者于2015年6月通过沪港通投资在香港联交所上市的H股股票,取得股票转让差价所得和股息红利所得。下列有关对该投资者股票投资所得计征个人所得税的表述中,正确的是( )。(2016年) A.股票转让差价所得免予征收个人所得税 B.股票转让差价所得按照10%的税率征收个人所得税 C.股息红利所得由H股公司按照10%的税率代扣代缴个人所得税 D.取得的股息红利由中国证券登记结算有限责任公司按照20%的税率代扣代缴个人所得税 【答案】A 【解析】选项AB,对内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,暂免征收个人所得税;选项CD,对内地个人投资者通过沪港通投资香港联交所上市H股股票取得的股息红利,由H股公司按照20%的税率代扣个人所得税。非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。 |

五、特殊规定

1.捐赠的扣除

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

个人捐赠住房作为廉租住房的,捐赠额未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除

阅读列表

-

【BT每日推送 】2022-06-26 CPA 税法 第3章 消费税(二)

2022/6/22 · 9人已阅

-

【BT每日推送 】2022-06-23 CPA 税法 第3章 消费税(一)

2022/6/22 · 16人已阅

-

【每日推送 】2022-06-21 第1章 增值税 (五)

2022/6/17 · 15人已阅

-

【每日推送 】2022-06-20第1章 增值税 (四)

2022/6/17 · 12人已阅

-

【每日推送 】2022-06-19 第1章 增值税 (三)

2022/6/14 · 15人已阅

-

【每日推送 】2022-06-16 第1章 增值税 (二)

2022/6/14 · 12人已阅

-

【每日推送 】2022-06-14 第1章 增值税(一)

2022/6/13 · 19人已阅