每日推送-税务师税法二 税法二教材变化

每日推送-税务师税法二

税法二教材变化

总体变动说明:

第五章(房产税)、第十章(船舶吨税)无实质性变动。2019年变动最大的当属个人所得税,按照新政策重新编写,其他税种变动较小,主要为税收优惠的更新。

现对2019税法二教材的主要变动说明如下:

第一章 企业所得税

1.【调整】职工教育经费税前扣除标准统一调整为工资薪金总额的8%,同时删除高新技术企业、技术先进型服务企业职工教育经费税前扣除的规定。软件生产企业发生的职工教育经费中的职工培训费用,可全额扣除。对不能准确划分的,以及准确划分后职工教育经费中扣除职工培训费用的余额,一律按照工资薪金总额8%的比例扣除。

2.【新增】自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

3.【调整】资产损失税前扣除管理中,删除“资产损失申报材料和纳税资料报送税务机关”的表述,调整为“企业在进行企业所得税年度汇算清缴申报时,可将资产损失申报扣除,相关资料留存备查。”

4.【调整】“小型微利企业优惠”:

(1)从2018年1月1日至2020年12月31日,对年应纳税所得额低于100万元(含)的小型微利企业,其所得减按50%记入应纳税所得额,按20%的税率缴纳企业所得税

(2)2019年1月1日起至2021年12月31日,对符合条件的小型微利企业,其年应纳税所得额不超过100万元,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额;按20%的税率缴纳企业所得税。

小微企业标准:年度应纳税所得额≤300万元、从业人数≤300人、资产总额≤5000万元

5.【调整】研发经费加计扣除

(1)研发经费税前扣除比例调整为75%/175%。

(2)企业委托给外单位或个人进行开发的研发费用,由委托方按照费用实际发生额的80%计算加计扣除,受托方不得再进行加计扣除。

(3)委托境外(个人除外)进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

6.【新增】新增“设备、器具等固定资产一次性扣除”的规定:自2018年1月1日至2020年12月31日,企业新购进单位价值≤500万的固定资产(房屋、建筑物除外),允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

7.【新增】新增“投资新设集成电路税收优惠”相关规定。

|

企业及条件 |

优惠政策 |

|

集成电路线宽小于0.8微米(含)的集成电路生产企业 |

经认定后,在2017年12月31日前自获利年度起“两免三减半”,减半是按照25%的法定税率减半征收企业所得税 |

|

境内新办的集成电路设计企业和符合条件的软件企业 |

|

|

2018年1月1日后新设立的集成电路线宽小于130纳米,且经营期限在10年以上的集成电路生产企业 |

“两免三减半”,减半是按照25%的法定税率减半征收企业所得税 |

|

集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业 |

经认定后,减按15%的税率征收企业所得税,其中经营期在15年以上的,在2017年12月31日前自获利年度起“五免五减半”,减半是按照25%的法定税率减半征收企业所得税 |

|

2018年1月1日后新设立的集成电路线宽小于65纳米或投资额超过150亿元,且经营期限在15年以上的集成电路生产企业 |

“五免五减半”,减半是按照25%的法定税率减半征收企业所得税 |

|

国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的 |

可按照10%的税率征收企业所得税 |

第二章 个人所得税

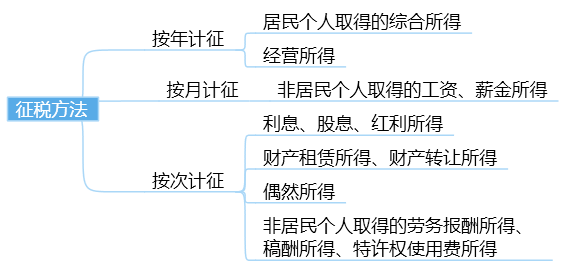

我国现行个人所得税由“分类所得税制”修改为“混合所得税制”,根据新个税内容重新编写。需要特别注意的是,不同的项目征税方法有所不同,例如,居民个人的综合所得和非居民个人的综合所得计税方法、居民个人综合所得的预扣预缴和汇总计算,方法均有所区别,同学们在学习的过程中需要加以区分。【详情参见教材或讲义】

第三章 国际税收

1.【变化】修改“适用间接抵免的外国企业持股比例计算层级”:由三层改为五层。

第四章 印花税

1.【新增】自2018年5月1日起,对按0.5‰税率贴花的资金账簿减半征收印花税,对按件贴花5元的其他账簿免征印花税。

第六章 车船税

1.【调整】节能、新能源车船减免表述内容重新编写:

(1)对节能汽车,减半征收车船税(排量1.6升以下的燃用汽油、柴油的乘用车)。

(2)对使用新能源的车船,免征车船税。

免税新能源车:纯电动商用车、燃料电池商用车和插电式(含增程式)混合动力汽车。

不征收:纯电动乘用车、燃料电池乘用车不属于车船税征收范围。

第七章 契税

1.【调整】“企事业单位改制重组”的相关政策:

|

特殊行为 |

具体情况 |

契税政策 |

|

企业改制 |

非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务的,对改制后(变更)后公司承受原企业土地、权属。 |

免征 |

|

事业单位改制 |

事业单位按照国家规定改制为企业,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属 |

免征 |

|

企业合并 |

合并的企业承受各方的土地、房屋权属的 |

免征 |

|

企业分立 |

分设为两个或两个以上投资主体相同的企业,对分立后公司承受原土地、房屋权属的 |

免征 |

|

债权转股权 |

经国务院批准实施债权转股权的企业,对债权转股权后新设立的公司承受原企业的土地、房屋权属 |

免征 |

|

资产划转 |

对承受县级以上人民政府或国有资产监督管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位 |

免征 |

|

同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限责任公司之间土地、房屋权属的划转 母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。 |

||

|

企业破产 |

债权人(包括破产企业职工)承受破产企业土地、房屋权属以抵偿债务的 |

免征 |

|

非债权人承受破产企业土地、房屋权属,与原企业30%以上职工签订服务年限不少于3年的劳动用工合同的 |

减半征收 |

|

|

非债权人承受破产企业土地、房屋权属,与原企业全部职工签订服务年限不少于3年的劳动用工合同的 |

免征 |

第八章 城镇土地使用税

1.【新增】自2018年5月1日起至2019年12月31日止,对物流企业承租用于大宗商品仓储设施的土地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

第九章 耕地占用税

1.【调整】(1)耕地占用税的纳税人是占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

(2)纳税人因建设项目施工或者地质勘查临时占用耕地,应当缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起1年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。

(3)人均耕地面积越少,单位税额越高。在人均耕地低于0.5亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过适用税额的50%。

2.【新增】社会福利机构、医疗机构占用耕地,免征耕地占用税。

-

2019.09.04

阅读列表

-

2022税务师税法二每日推送:第四章 印花税

2022/7/06 · 102人已阅

-

2022税务师税法二每日推送:第二章 个人所得税

2022/7/05 · 95人已阅

-

2022税务师税法二每日推送:第一章 企业所得税

2022/6/27 · 135人已阅

-

2021税务师税法二每日推送:第三章 国际税收

2021/7/11 · 39人已阅

-

2021税务师税法二每日推送:第十章 船舶吨税

2021/7/09 · 49人已阅

-

2021税务师税法二每日推送:第九章 耕地占用税

2021/7/08 · 45人已阅

-

2021税务师税法二每日推送:第八章 城镇土地使用税

2021/7/07 · 46人已阅