每日推送-税务师税法二 第10章 船舶吨税

每日推送-税务师税法二

第10章 船舶吨税

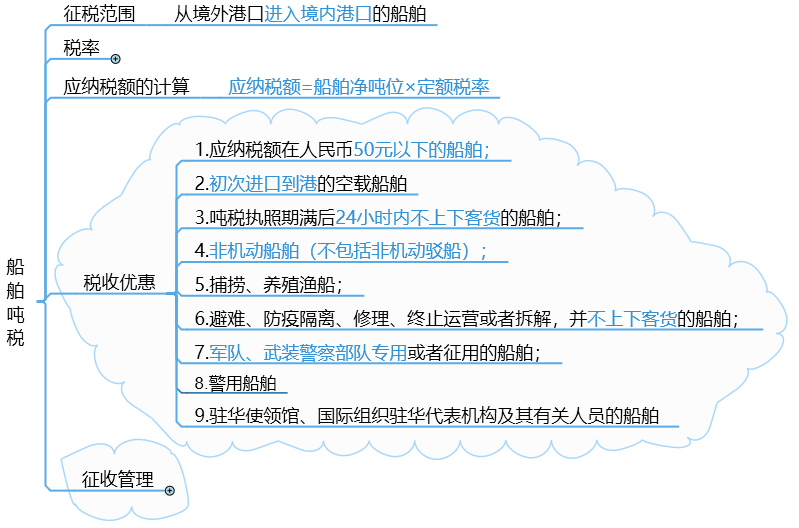

本章框架:

考点1:征税范围、税率

【考察频次】0次

【知识精华】

|

要素 |

规定 |

|

|

征税范围 |

自中华人民共和国境外港口进入境内港口的船舶,应当缴纳船舶吨税 |

|

|

税率 |

优惠税率 |

(1)中华人民共和国国籍的应税船舶; (2)船籍国( 地区) 与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶。 |

|

普通税率 |

除了适用优惠税率的船舶之外的其他应税船舶,适用普通税率。 |

|

拖船和非机动驳船分别按照相同净吨位船舶税率的50%计征税款。

考点2:征收管理

【考察频次】1次

【考察方式】未按期缴纳税款的滞纳金的考察

【知识精华】

1.征收机关:吨税由海关负责征收。海关征收吨税应当制发缴款凭证。

2.纳税期限:吨税纳税义务发生时间为应税船舶进入港口的当日。应税船舶负责人应当自海关填发船舶吨税缴款凭证之日起15日缴清税款。

3.纳税担保:应税船舶到达港口前,经海关核准先行申报并办结出入境手续的,应税船舶负责人应当向海关提供与其依法履行吨税缴纳义务相适应的担保;应税船舶到达港口后,依照规定向海关申报纳税。

4.其他管理

(1)应税船舶在《吨税执照》期限内,因修理、改造导致净吨位变化的,《吨税执照》继续有效。应税船舶办理出入境手续时,应当提供船舶经过修理、改造的证明文件。因船籍改变而导致适用税率变化的,应税船舶在办理出入境手续时,应当提供船籍改变的证明文件。

(2)《吨税执照》在期满前毁损或者遗失的,应当向原发照海关书面申请核发《吨税执照》副本,不再补税。

5.追征、补征

|

海关发现 |

少征或者漏征税款的 |

自应税船舶应当缴纳税款之日起1年内,补征税款 |

|

应税船舶违反规定造成少征或者漏征税款的,海关可以自应当缴纳税款之日起3年内追征税款,并自应当缴纳税款之日起按日加征少征或者漏征税款0.5‰的滞纳金 |

||

|

多征税款 |

应当在24小时内通知应税船舶办理退还手续,并加算银行同期活期存款利息。 |

|

|

应税船舶发现 |

多缴税款 |

自缴纳税款之日起3年内以书面形式要求海关退还多缴的税款并算银行同期活期存款利息;海关应当自受理退款申请之日起30日内查实并通知应税船舶办理退还手续,应税船舶应当自收到退税通知之日起30日内办理有关退还手续。 |

【典型真题】

【例题·单选题】船舶吨税的纳税人未按期缴清税款的,自滞纳税款之日起至缴清税款之日内,按日加收滞纳金的比率是滞纳税款的( )。(2018)

A.0.2%

B.0.5‰

C.2%

D.5%

【答案】B

【解析】因应税船舶违反规定造成少征或者漏征税款的,海关可以自应当缴纳税款之日起3年内追征税款,并自应当缴纳税款之日起加征少征或者漏征税款0.5‰的滞纳金。

-

2019.08.26

阅读列表

-

每日推送-税务师税法二 第3章 国际税收

2019/7/29 · 109人已阅

-

每日推送-税务师税法二 第2章 个人所得税(二)

2019/7/26 · 106人已阅

-

每日推送-税务师税法二 第2章 个人所得税(一)

2019/7/26 · 119人已阅

-

每日推送-税务师税法二 第1章 企业所得税(二)

2019/7/26 · 105人已阅

-

每日推送-税务师税法二 第1章 企业所得税(一)

2019/7/26 · 134人已阅

-

税法(二)税率汇总

2018/9/28 · 54人已阅