每日推送-税务师税法一 第2章 增值税 (三)

每日推送-税务师税法一

第2章 增值税 (三)

考点6:增值税免抵退税和免退税的计算

【考察频次】2次

【考察方式】增值税免税并退税的范围 免税不退税的范围

【知识精华】

|

退(免)税办法 |

适用企业和情况 |

基本政策规定 |

|

免抵退税 |

生产企业 出口自产货物和视同自产货物、对外提供加工修理修配劳务以及列名生产企业出口非自产货物 |

免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还 |

|

免退税 |

外贸企业或其他单位 外贸企业外购研发服务和设计服务免征增值税,其对应的外购应税服务的进项税额予以退还。 |

免征增值税,相应的进项税额予以退还 |

1.生产企业出口货物劳务增值税免抵退税的计算方法

第一步:当期应纳税额=当期销项税额-(当期进项税额-当期免抵退税不得免征和抵扣的税额)

免抵退税不得免征和抵扣税额=(外销额FOB-免税购进原材料价格)×(征税率-退税率)

第二步:当期“免、抵、退”税额=(当期出口货物离岸价格×外汇人民币牌价-免税购进原材料)×出口货物退税率

第三步(比大小):

①当期期末留抵税额(即当期应纳税额为负数的金额)≤当期“免、抵、退”税额时

当期应退税额=当期期末留抵税额

当期免抵税额=当期“免、抵、退”税额-当期应退税额

②当期期末留抵税额>当期“免、抵、退”税额时

当期应退税额=当期“免、抵、退”税额

当期免抵税额=0

2、零税率应税服务增值税退(免)税的计算

【提示】应税服务退税率为应税服务适用的增值税税率。即交通运输业、邮政服务退税率10%,现代服务业(有形动产租赁除外)退税率为6%,有形动产租赁服务退税率为16%。

①当期免抵退税额的计算:

当期零税率应税服务免抵退税额=当期零税率应税服务免抵退税计税依据×外汇人民币折合率×零税率应税服务增值税退税率

②当期应退税额和当期免抵税额的计算:

当期期末留抵税额≤当期免抵退税额时,

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

当期期末留抵税额>当期免抵退税额时,

当期应退税额=当期免抵退税额

当期免抵税额=0

【典型真题】

【例题• 单选题】根据增值税出口退(免)税政策的规定,下列出口货物仅适用免税的范围的有( )。(2015)

A.以旅游购物贸易方式报关出口的货物

B.生产企业增值税小规模纳税人出口的货物

C.生产企业增值税一般纳税人出口的货物

D.来料加工复出口的货物

E.计划外出口卷烟

【答案】ABD

【解析】出口免税政策适用于出口货物以往环节未纳过税而无需退税、以往环节税金缴纳情况不明无法准确计算退税,B D免税。此外,以旅游购物贸易方式报关出口的货物适用于免税政策。

【例题• 单选题】某交通运输企业为增值税一般纳税人(“营改增”试点地区),具备提供国际运输服务的条件和资质。2018年12月该企业承接境内运输业务,收取运费价税合计440万元;当月购进柴油并取得增值税专用发票,注明价款400万元、税款68 万元;当月购进两辆货车用于货物运输,取得增值税专用发票,注明价款60万元、税款10.2万元;当月对外承接将货物由境内载运出境的业务,收取价款70万美元。该运输企业当月应退增值税( )万元。(交通运输业退税率10%,美元对人民币汇率1:6.3)(2013)

A.38.2

B.14.31

C.34.20

D.48.51

【答案】A

【解析】国际运输服务适用于零税率。当月内销应纳增值税=440/(1+10%)*10%-68-10.2=-38.2万元,提供的国际运输服务免抵退额=70*6.3*10%=44.1万元。因为留抵税额38.2<44.1,所以应退增值税38.2万元

【例题 • 多选题】某生产企业为增值税一般纳税人,有出口经营权,该企业出口的下列货物,适用增值税免税并退税的范围有( )。(2015)

A.已使用过且未抵扣过进项税额的外购设备

B.出口后能直接与本企业自产产品组合成成套设备的外购货物

C.对外提供加工修理修配劳务

D.出口给进口本企业生产产品配套使用的外购货物

E.用于修理本企业出口的自产产品的外购货物

【答案】BCDE

【解析】选项A:适用于增值税免税不退税政策。选项BCDE:出口企业出口自产货物和视同自产货物(选项BDE)及对外提供加工修理修配劳务(选项C)适用增值税免抵退税政策。

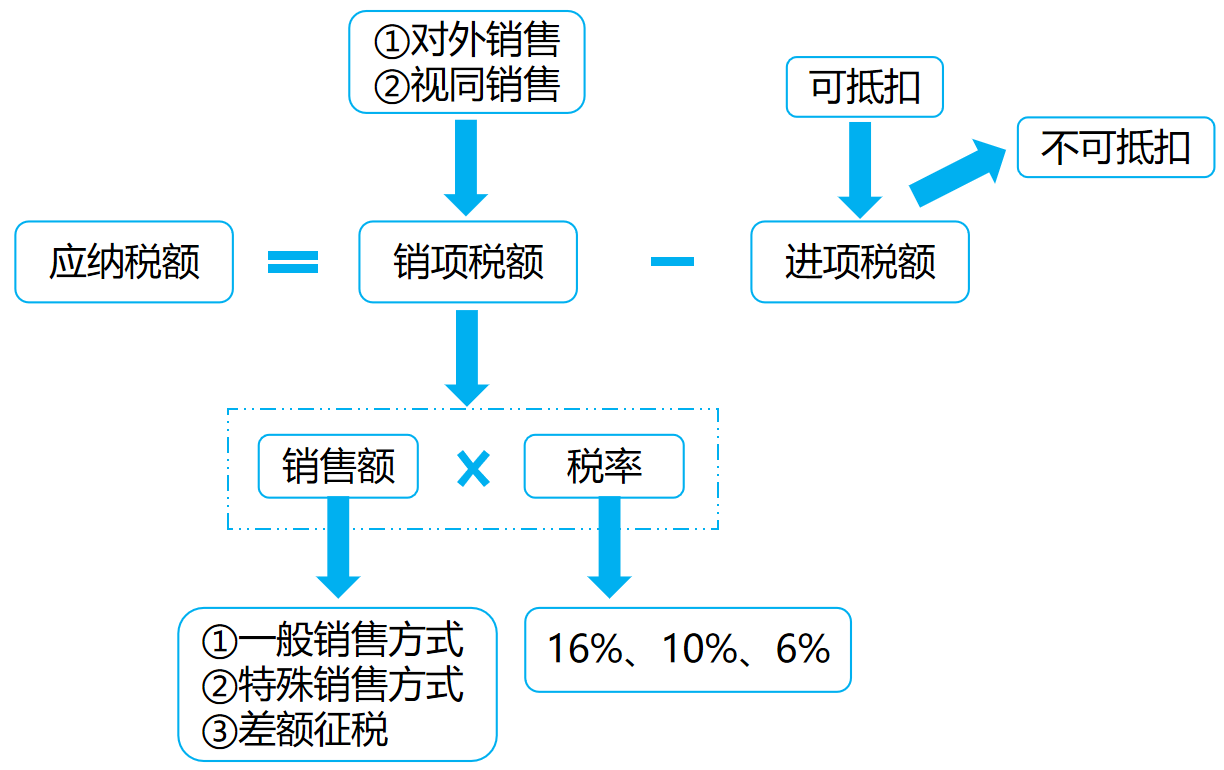

考点7:应纳税额计算

【考察频次】8次

【考察方式】增值税的应纳税额/销项税额

【知识精华】

1.一般计税办法

2.简易计税办法

小规模纳税人销售货物、劳务、服务、无形资产、不动产,按简易方法计算,即按销售额和规定征收率计算应纳税额,不得抵扣进项税额。

应纳税额=销售额×征收率

|

【注意】(1)销售额:在简易计税方法中,题目通常是给的价税合计的金额,因此,需要做价税分离。公式为: 销售额=含税销售额÷(1+征收率) (2)按简易计税方法不得抵扣进项税额 |

【典型真题】

【例题 • 单选题】2018年5月,某建筑安装公司(增值税一般纳税人)以清包工方式提供建筑服务,取得含税收入1000万元;销售2016年4月30日前自建的不动产,取得含税收入800万元。上述业务均选择简易计税方法计税。该公司当月应纳增值税( )万元。(2018)

A.52.43

B.70.92

C.85.72

D.67.23

【答案】D

【解析】增值税一般纳税人以清包工方式提供建筑服务,选择简易计税的,征收率为3%;销售不动产老项目的,选择简易计税的,征收率为5%。当月应纳增值税=1000÷(1+3%)×3%+800÷(1+5%)×5%=29.13+38.10=67.23(万元)

【例题• 单选题】某商业银行为增值税一般纳税人,2018年第一季度提供贷款服务取得含税利息收入5300万元,提供直接收费服务收入取得含税收入106万元,开展贴现业务取得含税利息收入500万元。该银行上述业务的销项税额( )万元。(2018)

A.157.46

B.172.02

C.306.00

D.334.30

【答案】D

【解析】金融服务的利息收入适用6%的增值税税率。销项税额=(5300+106+500)/(1+6%)*6%=334.30万元。

考点8:专用发票管理

【考察频次】5次

【考察方式】哪些不得开具增值税专用发票

【知识精华】

(一)专用发票的开具范围

1.一般纳税人销售货物或提供应税劳务和应税服务,应向购买方开具专用发票。

2.商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)化妆品等消费品不得开具专用发票。

3.增值税小规模纳税人需要开具专用发票的,可向主管税务机关申请代开。

4.销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定的除外。

5.纳税人提供应税服务,应当向索取增值税专用发票的接受方开具增值税专用发票,并在专票上分别注明销售额和销项税额。属于下列情形之一的,不得开具增值税专用发票:

(1)向消费者个人销售服务、无形资产或者不动产。

(2)适用免征增值税规定的应税服务。

6.小规模纳税人自开增值税专用发票试点 :

(1)月销售额超过3万元(或季销售额超过9万元)的住宿业小规模纳税人提供住宿服务、销售货物或发生其他应税行为;

(2)月销售额超过3万元(或季销售额超过9万元)的鉴证咨询业增值税小规模纳税人,提供认证服务、鉴证服务、咨询服务、销售货物或发生其他增值税应税行为;

(3)月销售额超过3万元(或季销售额超过9万元)的建筑业增值税小规模纳税人提供建筑服务、销售货物或发生其他增值税应税行为;

(4)月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业增值税小规模纳税人发生增值税应税行为。

备注:自2019年3月1日起,扩大小规模纳税人自行开具增值税专用发票试点范围。将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。上述8个行业小规模纳税人(以下称“试点纳税人”)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。【新增】

【注意】销售不动产还是要去主管税务机代开。

(二)辅导期一般纳税人使用专用发票

1.辅导期纳税人专用发票的领购实行按次限量控制,每次发售数量不得超过25份。

2.实行辅导期管理的小型商贸批发企业,领购专用发票的最高开票限额不得超过10万元;

3.辅导期纳税人一个月内多次领购专用发票的,应当从当月第二次领购专用发票起,按照上一次已领购并开具的专用发票销售额的3%预缴增值税,未预缴增值税的,不得向其发售专用发票。

(三)税务机关代开专用发票

1.小规模纳税人销售自己使用过的固定资产,应开具普通发票,不得由税务机关代开专用发票。

2.纳税人销售旧货,应开具普通发票,不得自行开具或由税务机关代开专用发票。

【典型真题】

【例题• 多选题】下列情形中,一般纳税人不得开具增值税专用发票的有( )。(2018)

A.商业企业零售烟酒

B.批发企业销售服装

C.将货物销售给消费者个人

D.将货物无偿赠送给小规模纳税人

E.超市零售化妆品

【答案】ACE

【解析】商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)化妆品等消费品不得开具专用发票。将货物销售给消费者个人,不得开具增值税专用发票。

【例题6• 多选题】一般纳税人发生下列经营活动中,不得开具增值税专用发票的有( )。(2017)

A.将外购货物无偿赠送给增值税一般纳税人

B.烟草批发企业向烟草零售企业批发卷烟

C.商业企业零售劳保用品给一般纳税人

D.销售报关出口的货物

E.销售免税货物

【答案】DE

【解析】选项ABC:均可以按照相关规定开具增值税专用发票。

阅读列表

-

2022税务师税法一每日推送:第3章 消费税

2022/6/08 · 138人已阅

-

2022税务师税法一每日推送:第2章 增值税(四)

2022/5/30 · 196人已阅

-

2022税务师税法一每日推送:第2章 增值税(三)

2022/5/25 · 211人已阅

-

2022税务师税法一每日推送:第2章 增值税(二)

2022/5/23 · 221人已阅

-

2022税务师税法一每日推送:第2章 增值税 (一)

2022/5/18 · 293人已阅

-

2022税务师税法一每日推送:第1章 税法基本原理

2022/5/16 · 211人已阅

-

2021税务师税法一每日推送:第一章 税法基本原理

2021/6/08 · 116人已阅