每日推送-税务师会计 第十章 流动资产(二)——存货

每日推送-税务师会计

第十章 流动资产(二)——存货

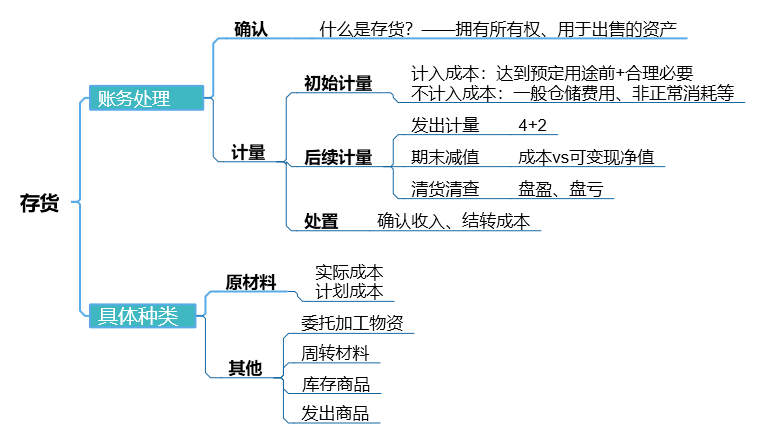

本章框架:

考点1:存货的范围

【考察频次】3次,选择题

【考察方式】辨别哪些资产属于存货,哪些不属于

【解题技巧】

1、看用途:用于出售,如用于出售的产成品、商品,以及尚未加工完毕的原材料、在产品、半成品等;用于工程项目的物资(即工程物资)不属于存货;

2、看所有权:拥有所有权;已取得所有权但未验收入库的商品属于本企业存货;委托外单位加工或销售的商品时本企业存货,不是受托方的存货;

3、几个特殊存货:代制品、代修品属于本企业存货

【典型真题】

【例题10-1•多选题】下列项目中,应在企业资产负债表“存货”项目中列示的有( )。(2016)

A.为外单位加工修理的代修品

B.已取得发票尚未验收入库的原材料

C.周转使用的材料

D.已验收入库但尚未取得发票的原材料

E.工程储备的材料

【答案】ABCD

【解析】选项E,工程物资不是企业为日常生产经营活动所持有的,不应在资产负债表“存货”项目中反映。

考点2:存货的初始计量

【考察频次】9次,每年必考

【考察方式】考察各种方式取得存货的入账金额(即初始成本),分辨哪些开支能否计入存货的成本

【知识精华】

1、计入资产成本的条件:达到预定用途前+合理必要支出(如合理损耗、季节性停工损失等)

2、计入成本:采购成本(价税费)、加工成本(直接费用、间接费用)、其他(如为特定客户的设计费等)

3、不计入成本:一般仓储费用(必要生产环节的除外)、非正常消耗、可抵扣增值税进项税额

【解题技巧】

1、存在非合理损耗

初始成本=总成本*(1-非合理损耗数量/采购数量),合理损耗计入成本

2、非货币性资产交换

(1)非货币性资产交换的认定:交换的是非货币性资产+补价比例(补价/较大的公允价值)<25%

(2)按公允价值计量的条件:商业实质+资产公允价值能够可靠计量

(3)换入资产成本=换出总代价-换入进项税额=换出资产公允价值(如果不满足条件则按账面价值)+换出资产销项税额+支付补价(收到补价则为-)+换入资产交易费用-换入资产进项税额

(4)换出资产的处理:如果满足按公允价值计量条件,则视同出售,公允与账面的差额计入当期损益;否则,按账面价值结转,不影响当期损益。

【典型真题】

【例题•单选题】企业发生的下列费用不应计入存货初始计量成本的是( )。(2014)

A.为特定客户设计产品所发生的设计费用

B.采购商品过程中发生的合理损耗

C.为生产产品发生的间接费用

D.验收入库后备用材料发生的仓储费用

【答案】D

【解析】验收入库后备用材料发生的仓储费用,应计入当期损益。

【例题•多选题】甲、乙公司均系增值税一般纳税人,购买及销售商品适用的增值税税率均为17%。甲公司以一批产品换取乙公司闲置未用的设备。产品的成本为350万元,公允价值为400万元(等于计税价格),设备的原价为420万元,已计提折旧70万元(不考虑与固定资产相关的增值税),无法取得其公允价值。乙公司需支付补价给甲公司60万元,另承担换入产品的运费5万元。假设该交换不具有商业实质,则下列表述中正确的有( )。(2016)

A.乙公司应确认固定资产的处置损失15万元

B.乙公司换入产品的入账价值为347万元

C.甲公司应确认非货币性资产交换收益10万元

D.甲公司换入设备的入账价值为358万元

E.乙公司应确认非货币性资产交换损失10万元

【答案】BD

【解析】该项非货币性资产交换不具有商业实质,故以账面价值计量,不涉及资产处置损益的计算。甲公司换入资产的入账价值=350 +400×17%-60=358(万元);乙公司换入资产的入账价值=(420-70)+0-400×17%+60+5=347(万元)。

【例题•单选题】甲公司系增值税一般纳税人,2017年5月购入丙材料100吨,增值税专用发票上注明的价款为500万元、增值税税额为85万元;从外地购入时发生装卸费用10万元(不含税),丙材料运抵公司后,实际验收入库97吨,经查明,运输途中发生合理损耗1吨,非正常损耗2吨,则甲公司该批丙材料的入账价值为( )万元。(2017)

A.499.8

B.537.8

C.494.8

D.448.8

【答案】A

【解析】运输途中发生的合理损耗计入存货成本,非正常损耗应从存货成本中扣除,所以最终实际入库的材料应按98吨计量,甲公司该批丙材料的入账价值=(500+10)×98/100=499.8(万元)。

考点3:发出存货的计量

【考察频次】7次,必须掌握的考点

【考察方式】

1.计算加权平均法、毛利率法,发出存货实际成本和期末存货的账面余额

2.定性考察各种发出计价方法的特点

【知识精华】

|

发出存货计价方法 |

知识要点 |

|

先进先出法 |

假设先入库先发出 |

|

个别认定法 |

存货计量与实物流转一致 |

|

月末一次加权平均法 |

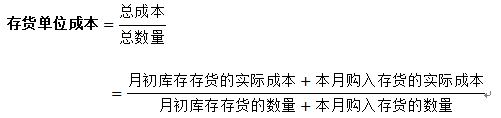

每月末计算一次存货单位成本,计算单位成本时不考虑发出存货 计算公式:

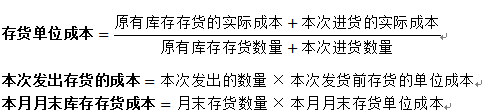

本月发出存货的成本=本月发出存货的数量×存货单位成本 月末库存存货的成本=月末库存存货的数量×存货单位成本 |

|

移动加权平均法 |

每次进货都要重新计算存货单位成本,计算单位成本时不考虑发出存货

|

|

毛利率法 |

根据题目给出毛利率,以及销售收入-销售成本=销售毛利,来倒挤销售成本,再求期末库存存货成本 销售净额=商品销售收入-销售退回与折让 销售成本==销售净额-销售毛利=销售净额×(1-毛利率) 期末存货成本=期初存货成本+本期购货成本-本期销售成本 |

|

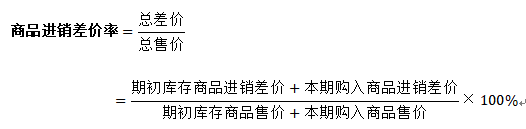

售价金额法 |

类似于毛利率法,商品进销差价率其实就是毛利率,销售商品应分摊的进销差价就是销售毛利,只是先要求出商品进销差价率

本期销售商品成本=本期商品销售收入-本期销售商品应分摊的商品进销差价 =本期商品销售收入-本期商品销售收入×商品进销差价率 =本期商品销售收入×(1-商品进销差价率) 期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本 |

【典型真题】

【例10-1•单选题】长江公司对存货发出计价采用月末一次加权平均法,2018年1月甲存货的收发存的情为:1月1日,结存40000件,单价为5元;1月17日,售出35000件;1月28日,购入20000件,单价为8元。假设不考虑增值税等税费,长江公司2018年1月31日甲存货的账面金额为( )元。(2018)

A.185000

B.162500

C.150000

D.200000

【答案】C

【解析】一次加权平均单位成本=(5×40000+8×20000)/(40000+20000)=6(元/件),月末甲存货的账面金额=6×(40000-35000+20000)=150000(元)。

【例10-1•单选题】丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12 000元。本月10日和20日分别完工入库该产成品4 000件和6 000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3 800件和5 000件。丁公司11月末该产成品的账面余额为( )元。(2015)

A.86 800.0

B.87 952.9

C.86 975.0

D.89 880.0

【答案】C

【解析】2015年11月10日,完工入库4 000件产品,产成品单位成本=(12 000+4 000×64.2)/(200+4 000)=64(元),11月15日销售产成品3 800件,剩余产成品400件(4 000+200-3 800),成本总额=400×64=25 600(元);11月20日完工入库6 000件,此时库存产成品单位成本=(25 600+6 000×62)/(400+6 000)=62.125(元);11月25日销售产成品5 000件,则丁公司11月末库存产成品1 400件(6 000+400-5 000),账面余额=1 400×62.125=86 975.0(元)。

【例10-1•单选题】甲公司采用毛利率法计算本期销售成本和期末存货成本,某商品期初存货成本52 000元,本期购货净额158 000元,本期销售收入总额259 000元,发生销售折让6 000元,估计该商品销售毛利率为30%,则该商品本期期末存货成本为( )元。(2014)

A.31 400

B.32 900

C.34 400

D.35 900

【答案】B

【解析】销售净额=259 000-6 000=253 000(元),销售毛利=253 000×30%=75 900(元),销售成本=销售净额-销售毛利=253 000-75 900=177 100(元),期末存货成本=期初存货成本+本期购货成本-本期销售成本=52 000+158 000-177 100=32 900(元),选项B正确。

考点4:存货的期末计量

【考察频次】12次,每天必考,而且经常考察2次

【考察方式】

1.计算存货期末计提跌价准备的金额、期末存货账面价值等

2.定性考察存货减值迹象、减值测试的方法

【知识精华】

1、知识逻辑:发生减值迹象→进行减值测试→计提减值准备

2、存货期末计量原则:按成本(指实际成本)与可变现净值孰低计量,如果成本大于可变现净值,则计提减值准备,确认资产减值损失。(会计谨慎性)

3、存货发生减值迹象

|

减值类型 |

具体情况 |

|

表明存货可变现净值低于成本的情况 |

(1)价格持续下跌,且无回升的希望 (2)产品成本大于产品的销售价格 (3)原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面价值 (4)产品过时或者市场需求发生变化,导致市场价格逐渐下跌 |

|

表明存货可变现净值为零的情况 |

(1)已霉烂变质的存货 (2)已过期且无转让价值的存货 (3)生产中已不需要,并且无使用价值和转让价值的存货 |

4、减值测试:比较成本与可变现净值,关键在于求可变现净值。

(1)基本公式:可变现净值=估计售价-进一步加工将发生的成本-估计销售费用和相关税费

(2)具体应用:原材料是用于生产还是出售;有无签订合同

要点1,区分材料用途:原材料用于生产,用产成品的售价;用于出售,则用材料售价

要点2,区分有无签订合同:签订合同部分,用合同价;未签合同部分,用市场价

【典型真题】

【例题•单选题】下列情形中,表明存货可变现净值为零的是( )。(2018)

A.存货市价持续下降,但预计次年将回升

B.存货在生产中已不再需要,并且已无使用和转让价值

C.因产品更新换代,使原有库存原材料市价低于其账面成本

D存货已过期,但可降价销售

【答案】B

【解析】要点:如果存货无任何价值,则表明其可变现净值=0。

(1)已霉烂变质的存货;

(2)已过期且无转让价值的存货;

(3)生产中已不需要,并且无使用价值和转让价值的存货。

【例题•单选题】甲公司期末原材料数量为10吨,账面成本为90万元,已计提减值准备15万元。该原材料专门用于生产与乙公司所需合同约定的20台Y产品。合同约定的售价为每台10万元(不含增值税)。估计将该原材料加工成Y产品每台尚需加工成本总额为5万元,销售每台Y产品尚需发生相关税费1万元,本期期末市场上该原材料每吨售价为9万元。估计销售每吨原材料尚需发生相关税费0.1万元。则期末该原材料尚需计提减值准备为( )万元。(2017)

A.-5

B.5

C.-14

D.15

【答案】A

【解析】专门用于生产某产品的材料,应先对该产品进行减值测试,若产品发生减值,则期末专门用于生产产品的材料以成本与可变现净值孰低计量。若产品没有发生减值,则期末专门用于生产产品的材料以成本计量。Y产品的成本=90+20×5=190(万元),可变现净值=20×(10-1)=180(万元),成本大于可变现净值,Y产品发生减值,说明该原材料期末应以成本与可变现净值孰低计量,原材料的成本为90万元,可变现净值=10×20-5×20-1×20=80(万元),成本大于可变现净值,则期末存货跌价准备科目余额为10万元,原已计提减值准备15万元,则本期应转回减值5万元,即期末该原材料尚需计提减值准备-5万元。

【例题•单选题】甲公司2015年年末库存乙材料的账面余额为1 500万元,年末计提跌价准备前账面价值为1 400万元,库存乙材料将全部用于生产丙产品,预计丙产品的市场价格总额为1 650万元,预计生产丙产品还需发生除乙材料以外的加工成本为450万元,预计为销售丙产品发生的相关税费总额为82.5万元。丙产品销售数量中有固定销售合同的占80%,合同价格总额为1 350万元。则2015年12月31日甲公司对乙材料应计提的存货跌价准备金额为( )万元。(2016)

A.354.5

B.375.5

C.275.5

D.252.5

【答案】D

【解析】年末乙材料计提跌价准备前的存货跌价准备余额=1 500-1 400=100(万元);无销售合同部分材料可变现净值=(1 650-450-82.5)×20%=223.5(万元),成本=1 500×20%=300(万元),无销售合同部分期末存货跌价准备余额=300-223.5=76.5(万元);有合同部分材料可变现净值=1 350-450×80%-82.5×80%= 924(万元),成本=1 500×80%=1 200(万元),有合同部分存货跌价准备余额 = 1 200-924=276(万元)。本期应计提存货跌价准备=276+76.5-100=252.5(万元)。

考点5:存货的清查

【考察频次】2次

【考察方式】存货盘盈、盘亏净损益转入的科目

【知识精华】

盘盈净收益:冲管理费用

盘亏净损失:管理问题计入管理费用,非正常损失计入营业外支出

|

|

发现盘盈或盘亏 |

按管理权限报经批准后 |

|

盘盈 |

借:原材料/库存商品 贷:待处理财产损溢 |

借:待处理财产损溢 贷:管理费用 |

|

盘亏 |

借:待处理财产损溢 贷:原材料/库存商品 应交税费—应交增值税(进项税额转出)(注意:管理不善要转出,自然灾害不用转出)

|

借:原材料(入库的残料价值) 其他应收款(保险公司和过失人的赔偿) 管理费用(一般经营损失的部分) 营业外支出(属于非正常损失的部分) 贷:待处理财产损溢 |

【典型真题】

【例10-1•多选题】下列关于存货清查的会计处理中,正确的有( )。(2014)

A.盘盈或盘亏的存货如在期末结账前尚未经批准,应在对外提供的财务报表中先按规定进行处理

B.盘盈的存货经批准后应计入营业外收入

C.因管理不善原因造成盘亏的存货应计入管理费用

D.因自然灾害造成非正常损失的存货应计入管理费用

E.盘亏的存货应将其相应的增值税进项税额转出

【答案】AC

【解析】盘盈的存货应该冲减企业的管理费用,选项B错误;因自然灾害等原因造成的存货毁损,应该计入营业外支出,选项D错误;企业盘亏的存货,如果是自然灾害等原因造成的,其进项税额不需要转出,选项E错误。

考点6:原材料

【考察频次】10次,每年必考

【考察方式】 主要考察计划成本,一种是计算发出材料的实际成本,二是区分材料成本差异的借贷方向。

【知识精华】

1.会计科目

|

|

会计科目 |

用途 |

|

实际成本核算 |

在途物资 |

核算尚未验收入库的原材料 |

|

原材料 |

核算已经验收入库的原材料 |

|

|

计划成本核算 |

材料采购 |

核算尚未验收入库的原材料(按实际成本登记) |

|

原材料 |

核算已经验收入库的原材料(按计划成本登记) |

|

|

材料成本差异 |

核算实际成本与计划成本的差额 超支差:实际成本>计划成本 节约差:实际成本<计划成本 |

2.材料成本差异的借贷方向

口诀:借超支、贷节约,发出相反

记忆技巧:采购材料成本超支了,当然就要借钱;采购材料成本节约了,口袋(贷)就会有钱;发出材料,与购入材料属于会计要素的一增一减,对应的借贷方向也是相反。

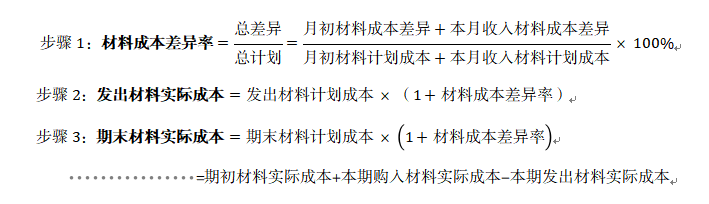

3.计算计划成本下发出材料实际成本、期末材料实际成本

步骤:先求材料成本差异率,再求实际成本

【提示】

1.求材料成本差异率时,要剔除月初材料中暂估入账的金额

2.关于材料成本差异的符号:材料成本差异本质属于资产,所以超支差(借方)用正号,节约差(贷方)用负号。

4.会计分录

|

流转环节 |

具体核算方法及会计分录 |

|

验收入库前 |

借:材料采购(实际成本) 应交税费-应交增值税(进项税额) 贷:银行存款等 |

|

验收入库后 |

借:原材料(计划成本) 材料成本差异(实际成本-计划成本;负值则在贷方) 贷:材料采购(实际成本) |

|

发出材料时 |

借:生产成本/制造费用/管理费用等 贷:原材料 材料成本差异(也可能在借方) 应负担的材料成本差异=发出材料的计划成本×本期材料成本差异率 本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100% |

【典型真题】

【例10-1•多选题】材料采用计划成本法核算时,下列属于“材料成本差异”科目贷方核算范围的有( )。(2017)

A.材料的实际成本大于计划成本的超支额

B.结转发出材料应分担的材料成本差异超支额

C.调整库存材料计划成本时,调整减少的计划成本

D.结转发出材料应分担的材料成本差异节约额

E.材料的实际成本小于计划成本的节约额

【答案】BE

【解析】选项A、C、D,在“材料成本差异”科目借方核算。

【例10-1•单选题】乙公司原材料按计划成本计价核算。2015年6月1日“原材料”账户借方余额为4 000万元、“材料成本差异”账户贷方余额50万元,月初“原材料”账户余额中含有5月31日暂估入账的原材料成本1 500万元。2015年6月公司入库原材料的计划成本为5 000万元,实际成本为5 200万元。2015年6月公司发出原材料的计划成本为6 000万元,则当月发出原材料的实际成本为( )万元。(2016)

A.6 100

B.6 120

C.5 900

D.5 820

【答案】B

【解析】本月材料成本差异率=(-50+5 200-5 000)/(4 000-1500+5 000)×100%=2%,发出材料的实际成本=6 000+6 000×2%=6 120(万元)。

考点7:其他存货

【考察频次】7次

【考察方式】 1.考察委托加工物资代收代缴消费税是否计入成本;2.考察周转材料的账务处理。

【知识精华】

1.委托加工物资的成本

代收代缴消费税:收回后直接出售,计入成本;收回后继续加工应税消费品,借记应交税费——应交消费税

2.周转材料

(1)周转材料主要包括包装物、低值易耗品。

包装物包括:(1)生产过程中用于包装产品作为产品组成部分的包装物(计入生产成本);(2)随同产品出售不单独计价的包装物(计入销售费用);(3)随同产品出售单独计价的包装物(确认其他业务收入、结转其他业务成本);(4)出租或出借给购买单位使用的包装物。(出租:确认其他业务收入、结转其他业务成本)

【提示】企业的各种包装材料,如纸、绳、铁丝、铁皮等,应在“原材料”科目内核算。

(2)低值易耗品五五摊销法

|

|

会计分录 |

|

领用时 |

借:周转材料——在用 贷:周转材料——在库 |

|

摊销时 |

借:管理费用/生产成本/销售费用/工程施工等 贷:周转材料——摊销 |

|

报废时 |

(1)补提摊销额: 借:管理费用/生产成本/销售费用/工程施工等 贷:周转材料——摊销 (2)报废周转材料残料价值 借:原材料 贷:管理费用/生产成本/销售费用/工程施工等 (3)转销全部已提摊销额: 借:周转材料——摊销 贷:周转材料——在用 |

【典型真题】

【例10-1•单选题】某公司对低值易耗品采用“五五摊销法”核算。2011年10月公司管理部门领用一批低值易耗品,实际成本为16000元;2011年11月底,该批低值易耗品全部报废,收回残料1000元。报废时,该公司应作的正确会计分录为( )。(2012)

A.借:管理费用 8000

周转材料—摊销 8000

贷:周转材料—在用 16000

B.借:管理费用 8000

贷:周转材料—摊销 8000

C.借:管理费用 7000

周转材料—摊销 8000

原材料 1000

贷:周转材料—在用 16000

D.借:制造费用 8000

贷:周转材料—摊销 8000

【答案】C

【解析】略

阅读列表

-

2022年税务师《财务与会计》每日推送 会计 第十九章 企业破产清算会计

2022/6/30 · 114人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十八章 财务报告

2022/6/25 · 97人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十七章 会计调整

2022/6/24 · 107人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十六章 所得税

2022/6/17 · 124人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十五章 收入、费用、利润和产品成本

2022/6/17 · 121人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十四章 所有者权益

2022/6/10 · 122人已阅

-

2022年税务师《财务与会计》每日推送 会计 第十三章 非流动负债

2022/6/10 · 115人已阅