38.税法:第二章 增值税1(06.04)

第二章 增值税

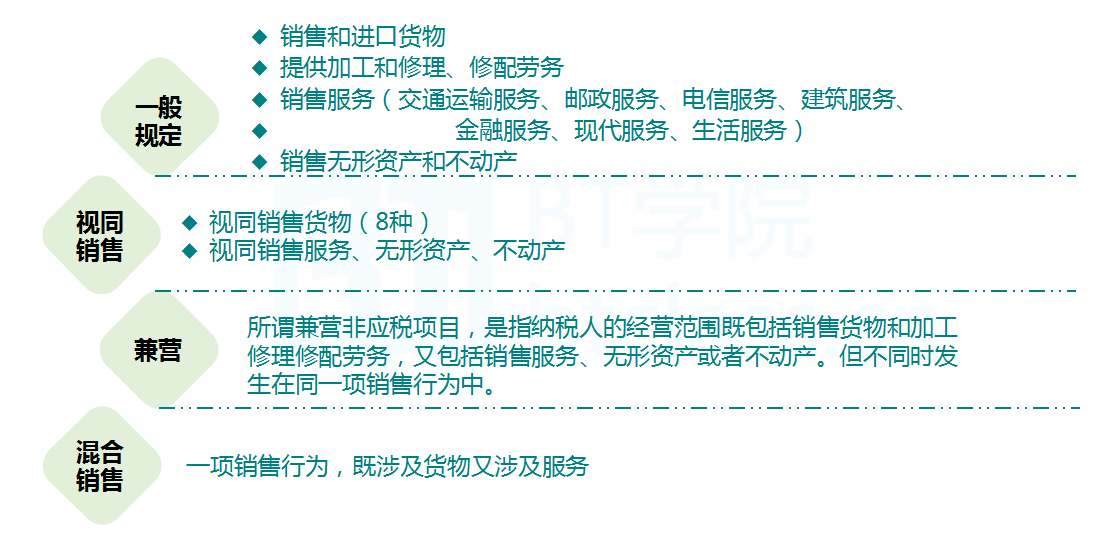

一、征税范围及纳税义务人

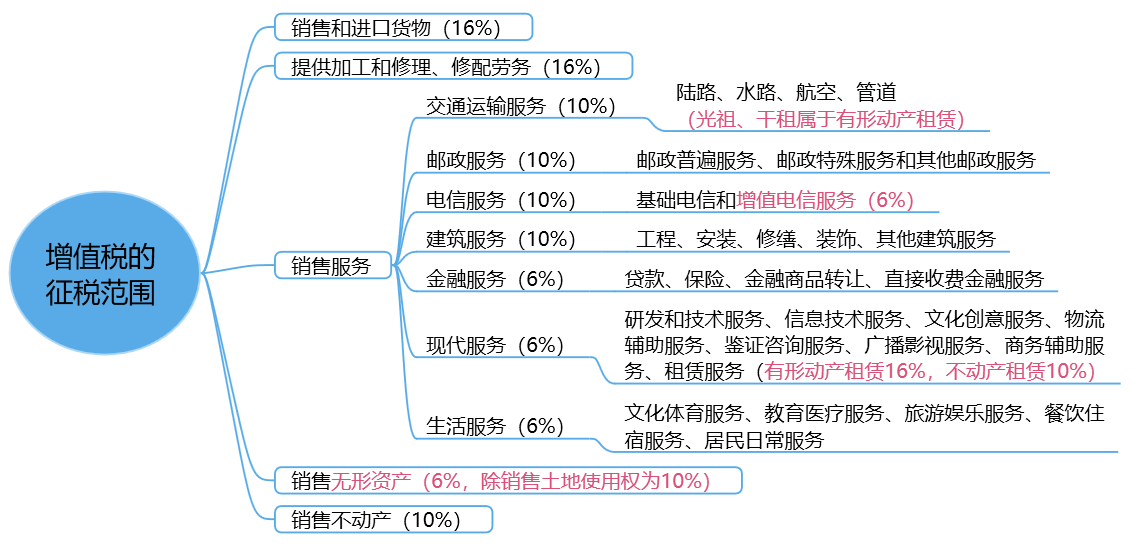

(一)销售服务的征税范围

|

交通运输服务 |

1.包括陆路(包含铁路)、水路、航空和管道运输; 2.出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税(考点); 3.水路运输的程租、期租和航空运输的湿租属于运输服务,按照交通运输服务纳税;(考点) 4.水路运输的光租服务、航空运输的干租服务属于有形动产租赁,不属于交通运输业;(考点) (1)程租、期租和湿租,实质是指虽然是承租方租赁,但是出租方不仅提供了租赁物,还提供了运营所需的人力和物力,实质上就是交通运输业 (2)光租和干租,就是指出租方只是提供租赁物,运营还是承租方自己运营,这就属于纯粹的租赁,实质上就是有形动产租赁。 5.航天运输服务,按照航空运输服务缴纳增值税; 6.无运输工具承运业务,按照交通运输服务缴纳增值税。 7.自2018年1月1日起,纳税人已售票但客户逾期未消费取得的运输逾期票证收入,按照“交通运输服务”缴纳增值税。 |

|

|

邮政服务 |

邮政服务分为邮政普遍服务、邮政特殊服务和其他邮政服务 1.邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动; 2.邮政特殊服务,是指义务兵平常信函、机要通信、盲文读物和革命烈士的寄递等业务活动 3.其他邮政服务 |

|

|

电信服务 |

基础电信服务 |

指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动 |

|

增值电信服务 |

是指利用固网、移动网、卫星、互联网、有线电视网络、提供短信和彩信服务,电子数据和信息的传输及应用服务、互联网接入服务等业务活动。 其中,卫星电视信号落地转接服务,按照增值电信服务缴纳 |

|

|

建筑服务 |

包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务 1.固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税;(考点) 2.其他建筑服务是除了工程服务、安装服务、修缮服务、装饰服务以外的建筑服务,比如钻井、拆除建筑物或者构筑物、平整土地、园林绿化、疏浚、建筑物平移、爆破、矿山穿孔、表面附着物剥离等工程作业 |

|

|

金融服务 |

包括贷款服务、直接收费金融服务、保险服务和金融商品转让 1.贷款服务。贷款,是指将资金贷与他人使用而取得利息收入的业务活动。 (1)融资性售后回租是按照该项目纳税,融资性售后回租是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动;(考点) (2)以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。 2.直接收费金融服务。是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。 3.保险服务。包括人身保险服务和财产保险服务。 4.金融商品转让。是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。 【注意】存款利息、被保险人获得的保险赔付,不征收增值税。 |

|

|

现代服务 |

1.研发和技术服务。包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。 2.信息技术服务。包括软件服务、业务流程管理服务和信息系统增值服务。 3.文化创意服务。包括设计服务、知识产权服务、广告服务和会议展览服务。 4.物流辅助服务。包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。(考点) 【注意】港口设施经营人收取的港口设施保安费按照港口码头服务缴纳增值税; 5.租赁服务。包括融资租赁服务和经营租赁服务。 【注意】 ①融资性售后回租不按照本税目缴纳增值税,应当按照金融服务缴纳增值税; ②将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税;(考点) ③车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费)等按照不动产经营租赁服务缴纳增值税;(考点) ④水路运输的光租和航空运输的干租业务,属于经营租赁。 6.鉴证咨询服务。包括认证服务、鉴证服务和咨询服务。翻译服务和市场调查服务按照咨询服务缴纳增值税。 7.广播影视服务 8.商务辅助服务。商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。 9.其他现代服务 |

|

|

生活服务 |

包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。 纳税人提供植物养护服务,按照“其他生活服务”缴纳增值税。 |

|

注意融资租赁与融资性售后回租的区别:

|

|

征税税目 |

销售额 |

类型 |

税率 |

|

融资租赁 |

现代服务(租赁服务) |

全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额 |

有形动产 |

16% |

|

不动产 |

10% |

|||

|

融资性售后回租 |

金融服务 (贷款服务) |

全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额 |

动产 |

6% |

|

不动产 |

|

【例题1·多选题】金融企业提供金融服务取得的下列收入中,按“贷款服务”缴纳增值税的有( )。(2018年) A.买入返售金融商品利息收入 B.以货币资金投资收取的保底利润 C.融资性售后回租业务取得的利息收入 D.金融商品持有期间取得的非保本收益 【答案】 ABC 【解析】选项AC,各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。选项B,以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。选项D,金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税。 |

|

【例题2·多选题】李某受托代办车辆维修和车检手续过程中发生的下列费用,其收取方应缴纳增值税的有( )。(2014年A卷) A.李某收取的代办费 【答案】ABC 【解析】选项D,交管部门收取的罚款收入不属于增值税征税范围,不缴纳增值税。 |

(二)在境内提供应税服务

在境内提供应税服务,是指应税服务提供方或者接收方在境内。下列情形不属于在境内提供应税服务:

(1)境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务。

(2)境外单位或者个人向境内单位或者个人销售完全在境外的无形资产。

(3)境外单位或者个人向境内单位或者个人出租完全在境外的有形动产。

(4)财政部和国家税务总局规定的其他情形。

|

【例题3·多选题】某境内公司发生如下业务所取得的收入中,应缴纳增值税的有( )。 (2012年A卷) A.为境外某公司提供咨询服务 B.将一项无形资产转让给境内其他公司 C.将位于境外的不动产转让给境内另一公司 D.将位于境内的不动产出租给境外某公司驻京代表处 【本题答案】ABD 【本题解析】增值税中销售服务、无形资产或者不动产,是指:(1)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;(2)所销售或租赁的不动产在境内;(3)所销售自然资源使用权的自然资源在境内。选项C转让的不动产所在地在境外,所以其取得的收入不属于增值税的应税收入。 |

(三)征税范围特殊规定的特殊项目

1.航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

2.纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

3.融资性售后回租业务中,承租方出售资产的行为不属于增值税的征税范围,不征收增值税。

4.药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。

5.存款利息不征收增值税。

6.被保险人获得的保险赔付不征收增值税。

7.纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税征税范围。

8.罚没物品征与不征增值税的处理

执法部门和单位查出的各种商品,具备拍卖条件的进行公开拍卖;不具备拍卖条件的,交由国家指定销售单位纳入正常销售渠道变价处理;如果是金银、外币等属于专管机关管理或专管企业经营的财物,应该交由专责机关或专营企业收购。这笔收入如数上缴财政,不征收增值税。如果这些物品再次进入流通领域,就要缴纳增值税。

9.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,不征收增值税。

|

【例题4·单选题】下列各项业务中,属于增值税征收范围的是( )。 (2012年AB卷) A.将委托加工的货物分配给股东 B.被保险人获得的保险赔付 C.转让企业全部产权涉及的应税货物的转让 D.融资性售后回租业务中承租方出售资产的行为 【本题答案】A 【本题解析】选项B,被保险人获得的保险赔付,不属于增值税征收范围,不征收增值税;选项C,转让企业全部产权涉及的应税货物的转让,不属于增值税征收范围,不征收增值税;选项D,融资性售后回租业务中承租方出售资产的行为,不属于增值税征收范围,不征收增值税。 |

(四)视同销售行为

1.对视同销售货物行为的征税规定

单位或个体工商户的下列行为,视同销售货物,征收增值税:

(1)将货物交付其他单位或者个人代销。

(2)销售代销货物。

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

(4)将自产或委托加工的货物用于非增值税应税项目

(5)将自产、委托加工的货物用于集体福利或个人消费。

(6)将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

(7)将自产、委托加工或购进的货物无偿分配给股东或投资者。

(8)将自产、委托加工或购进的货物无偿赠送给其他单位或者个人。

(9)单位或者个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(10)财政部和国家税务总局规定的其他情形。

注意:区分视同销售货物和不得抵扣进项税额。不得抵扣进项税额主要是外购的货物用于内部的集体福利和个人消费等项目。

2.对视同销售货物和发生应税行为的销售额的确定

(1)按纳税人最近时期同类货物的平均销售价格确定;

(2)按其他纳税人最近时期同类货物的平均销售价格确定

(3)按组成计税价格确定,组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

如果征收增值税的货物,同时又征收消费税的,其组成计税价格中应加上消费税税额:

组成计税价格=成本×(1+成本利润率)+消费税税额

或:组成计税价格=成本×(1+成本利润率)/(1-消费税税率)

或:组成计税价格=[成本×(1+成本利润率)+课税数量×消费税定额税率]÷(1-消费税税率)

|

【例题5·单选题】下列行为中,应当视同销售货物缴纳增值税的是( )。(2015年) A.将购进的货物用于集体福利 【答案】C 【解析】注意区分视同销售货物和不得抵扣进项税额。将自产、委托加工的货物用于非增值税应税项目、集体福利或者个人消费的,属于增值税视同销售行为,但将购进的货物用于这三项的,不属于增值税视同销售行为,属于不得抵扣进项。所以选项ABD不正确。 |

阅读列表

-

1 税法:第二章 增值税(一)

2020/5/07 · 2093人已阅

-

61 税法: 易错题(10.18)

2019/10/15 · 119人已阅

-

60 税法: 第十九章 :个人所得税(10.15)

2019/10/15 · 78人已阅

-

59. 税法: 第十九章 :个人所得税(10.10)

2019/10/10 · 213人已阅

-

58. 税法: 第十五-十七章 :城镇土地使用税、契税、耕地占用税(09.26)

2019/9/23 · 401人已阅

-

57. 税法: 第十四章 :房产税(09.20)

2019/9/17 · 460人已阅

-

56. 税法: 第十三章 :土地增值税(09.16)

2019/9/09 · 424人已阅