31.税法:第十九章 个人所得税4(05.21)

第十九章 个人所得税

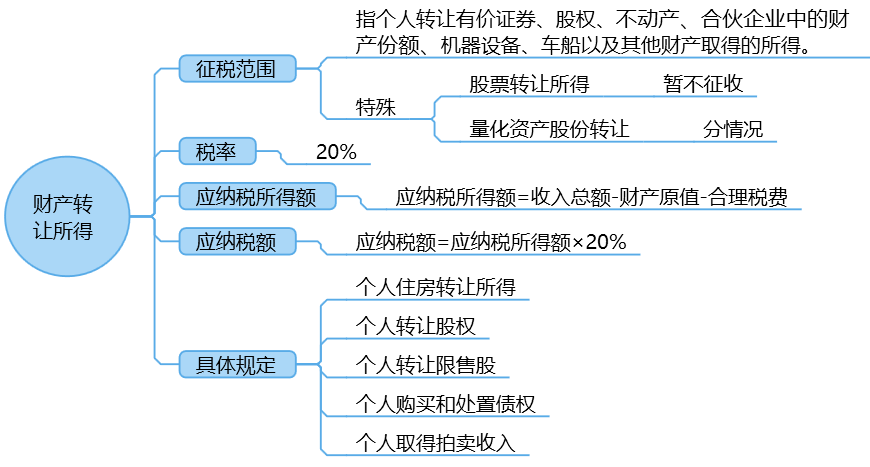

(十二)财产转让所得

量化资产股份转让:

(1)取得时——对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;

(2)转让时——待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税

财产转让所得应纳税额的计算公式为:

应纳税额≡应纳税所得额×适用税率=(收入总额-财产原值-合理税费)×20%

|

【例题9·多选题】某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有( )。 (2012年A卷) A.王某取得量化股份时暂缓计征个人所得税 B.对王某取得的3000元股息,应按“利息、股息、红利所得”计征个人所得税 C.对王某转让量化股份取得的收入应以17000元为计税依据,按“财产转让所得”计征个人所得税 D.对王某取得的量化股份价值与支付成本的差额7000元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税 【答案】ABC 【解析】选项AD,对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;选项B,对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利所得按“利息、股息、红利”项目征收个人所得税;选项C,待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税,所以个人转让股权时,应缴纳个人所得税的财产转让所得=40000-23000=17000(元)。 |

1、个人住房转让所得应纳税额的计算

应纳税额=(转让收入-房屋原值-合理税费)×20%

(1)合理税费相关要求

|

合理费用 |

纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用,凭有关部门出具的有效证明据实扣除。 |

|

|

住房装修费用 |

①已购公有住房、经济适用房:最高扣除限额为房屋原值的15%。 ②商品房及其他住房:最高扣除限额为房屋原值的10%。 ③纳税人原购房为装修房,即合同注明房价款中含有装修费(铺装了地板,装配了洁具、厨具等)的、不得再重复扣除装修费用。 |

|

|

住房贷款利息 |

向贷款银行实际支付的住房贷款利息,凭贷款银行出具的有效证明据实扣除。 |

|

(2)个人销售无偿受赠不动产再转让的应纳税额计算

应纳税额=(收入总额-原捐赠人取得该房屋的实际购置成本-赠与和转让过程中的合理税费)×20%

|

【例题10·计算题】某外国籍公民甲先生在中国境内无住所,2012年7月受境外公司委派至境内乙公司任职,此后一直在中国境内居住。2014年10月以160万元的价格,转让一套两年前无偿受赠获得的房产。原捐赠人取得该套房产的实际购置成本为95万元,受赠及转让房产过程中已缴纳的税费为10万元。计算甲先生10月转让受赠房产时计缴个人所得税的应纳税所得额。(2012年改编) 【答案及解析】转让受赠房产的应纳税所得额=160-95-10=55(万元) |

2、个人转让股权应纳税额的计算

(1)对自然人多次取得同一被投资企业股权的,转让部分股权时,采用“加权平均法”确定其股权原值。

(2)个人转让债券类债权,采用“加权平均法”确定其应予减除的财产原值和合理费用。

一次卖出某一种类债券允许扣除的买入价和费用=(买入价+相关税费)×(一次卖出数量+卖出过程中缴纳的税费)÷纳税人购进总数量

|

【例题11·多选题】个人转让股权的下列情形中,税务机关可以核定股权转让收入的有( )。(2018年) A.申报的股权转让收入明显偏低但有正当理由 B.因遭遇火灾而无法提供股权转让收入的相关资料 C.转让方拒不向税务机关提供股权转让收入的有关资料 D.未按规定期限申报纳税,且超过税务部门责令申报期限仍未申报 【答案】 BCD 【解析】符合下列情形之一的,主管税务机关可以核定股权转让收入: (1)申报的股权转让收入明显偏低且无正当理由的; (2)未按照规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(选项D) (3)转让方无法提供或拒不提供股权转让收入的有关资料;(选项BC) (4)其他应核定股权转让收入的情形。 |

3、个人转让限售股征收个人所得税规定

【注意】对股票转让所得暂不征收个人所得税,但是对转让限售股,需要征收个人所得税。

(1)个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:

应纳税所得额=限售股转让收入-(限售股原值+合理税费)

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

(2)限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。

4、个人取得拍卖收入征收的个人所得税规定

纳税人如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税;拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税。

【提示】作者将自己的文字作品手稿原件或复印件拍卖取得的所得,按照“特许权使用费”所得项目的费用减除标准和20%税率缴纳个人所得税。

|

【例题12·单选题】张某为熟食加工个体户,2019年取得生产经营收入20万元,生产经营成本为18万元(含购买一辆非经营用小汽车支出8万元);另取得个人文物拍卖收入30万元,不能提供原值凭证,该文物经文物部门认定为海外回流文物。下列关于张某2019年个人所得税纳税事项的表述中,正确的是( )。(2014年A卷) A. 小汽车支出可以全额在税前扣除 B. 生产经营所得应纳个人所得税的计税依据为0. 8万元 C. 文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税 D. 文物拍卖所得应并入生产经营所得一并缴纳个人所得税 【答案】B 【解析】选项A,个体工商户,对于生产经营与个人家庭生活混用难以分清的费用,其40%视为与生产经营有关的费用,可以税前扣除;选项B,个体工商户生产经营所得应纳个人所得税的计税依据=20-(18-8×60%)-60000=0.8(万元);选项C,拍卖品为经文物部门认定是海外回流文物的,按转让收入额的2%征收率计算缴纳个人所得税;选项D,文物拍卖取得的收入应单独按照“财产转让所得”计算缴纳个人所得税,不并入个体工商户生产经营所得计税。 |

5、个人因购买和处置债权取得所得征收个人所得税的方法

个人购买和处置债权过程中发生的拍卖招标手续费、诉讼费、审计评估费以及缴纳的税金等合理税费,在计算个人所得税时允许扣除。

个人通过上述方式取得“打包”债权,只处置部分债权的,其应纳税所得额按以下方式确定:

当次处置债权成本费用=个人购置“打包”债权实际支出×当次处置债权账面价值(或拍卖机构公布价值)÷“打包”债权账面价值(或拍卖机构公布价值)

6、几个与财产转让所得相关的规定

(1)个人终止投资经营收回款项征收个人所得税的规定

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。

(2)个人转让全国中小企业股份转让系统(以下简称新三板)挂牌公司股票有关个人所得税政策

①自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。

②对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

③2019年9月1日之前,个人转让新三板挂牌公司原始股的个人所得税,征收管理办法按照现行股权转让所得有关规定执行,以股票受让方为扣缴义务人,由被投资企业所在地税务机关负责征收管理。

(3)深港、沪港股票转让差价征收个人所得税的规定

①对内地个人投资者通过深港通(沪港通)投资香港联交所上市股票取得的转让差价所得,自2016年12月5日起至2019年12月4日止,暂免征收个人所得税。

②对香港市场个人投资者投资深交所(上交所)上市A股取得的转让差价所得,暂免征收所得税。

(4)对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

(5)对个人投资者买卖基金获得的差价收入,暂不征收个人所得税。

|

【例题13·单选题】某内地个人投资者于2015年6月通过沪港通投资在香港联交所上市的H股股票,取得股票转让差价所得和股息红利所得。下列有关对该投资者股票投资所得计征个人所得税的表述中,正确的是( )。(2016年) A.股票转让差价所得免予征收个人所得税 B.股票转让差价所得按照10%的税率征收个人所得税 C.股息红利所得由H股公司按照10%的税率代扣代缴个人所得税 D.取得的股息红利由中国证券登记结算有限责任公司按照20%的税率代扣代缴个人所得税 【答案】A 【解析】选项AB,对内地个人投资者通过沪港通投资香港联交所上市股票取得的转让差价所得,暂免征收个人所得税;选项CD,对内地个人投资者通过沪港通投资香港联交所上市H股股票取得的股息红利,由H股公司按照20%的税率代扣个人所得税。非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。 |

(十三)偶然所得

偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。一律由发奖单位或机构代扣代缴。

应纳税额=应纳税所得额×20%=每次收入额×20%

1.个人取得的下列中奖所得,暂免征收个人所得税:

(1)单张有奖发票奖金所得不超过800元(含800元)的,暂免征收个人所得税。

(2)购买社会福利有奖募捐奖券、体育彩票一次中奖收入不超过10000元的暂免征收个人所得税。

2.房屋赠与个人所得税的计算

以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:

(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或赡养人;

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

3.企业促销展业赠送礼品个人所得税的规定

(1)不征收个人所得税的三种情况——与企业销售直接挂钩的礼品赠送、折扣折让:

①企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务。

②企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等。

③企业对累积消费达到一定额度的个人按消费积分反馈礼品。

(2)征收个人所得税的三种情况——赠送礼品与销售不直接挂钩,带有随机、额外、偶然的特点:

①企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品,对个人取得的礼品所得;

②企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得;

③企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目;

|

【例题14·多选题】张某在足球世界杯期间参加下列活动所获得收益中,应当缴纳个人所得税的有( )。(2014年A卷) A. 参加某电商的秒杀活动,以100元购得原价2000元的足球鞋一双 B. 为赴巴西看球,开通手机全球漫游套餐,获赠价值1500元的手机一部 C. 参加某电台举办世界杯竞猜活动,获得价值6000元的赴巴西机票一张 D. 作为某航空公司金卡会员被邀请参加世界杯抽奖活动,抽得市价2500元球衣一套 【本题答案】CD 【本题解析】选项A,企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务,不征收个人所得税;选项B,企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等,不征收个人所得税;选项C,按照“偶然所得”项目征收个人所得税;选项D,企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。 |

(十四)特殊规定

1.捐赠的扣除

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

个人捐赠住房作为廉租住房的,捐赠额未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除

2.其他

(1)对从事个体经营的军队转业干部和随军家属,自领取税务登记证之日起,3年内免征个人所得税。

2019年1月1日至2021年12月31日,对自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

(2)对个人按规定取得的廉租住房货币补贴、免征个人所得税。

(3)对于仅在国际组织驻华机构和外国政府驻华使领馆中工作的外籍雇员,暂不征收个人所得税。

阅读列表

-

【BT每日推送 】2022-06-26 CPA 税法 第3章 消费税(二)

2022/6/22 · 9人已阅

-

【BT每日推送 】2022-06-23 CPA 税法 第3章 消费税(一)

2022/6/22 · 16人已阅

-

【每日推送 】2022-06-21 第1章 增值税 (五)

2022/6/17 · 15人已阅

-

【每日推送 】2022-06-20第1章 增值税 (四)

2022/6/17 · 12人已阅

-

【每日推送 】2022-06-19 第1章 增值税 (三)

2022/6/14 · 15人已阅

-

【每日推送 】2022-06-16 第1章 增值税 (二)

2022/6/14 · 12人已阅

-

【每日推送 】2022-06-14 第1章 增值税(一)

2022/6/13 · 19人已阅