30.税法:第十九章 个人所得税3(05.20)

第十九章 个人所得税

(八)经营所得税率

经营所得适用五级超额累进税率,税率为5%~35%

|

级数 |

全年含税应纳税所得额 |

税率(%) |

速算扣除数(元) |

|

1 |

不超过30 000元的 |

5 |

0 |

|

2 |

超过30 000-90 000元的部分 |

10 |

1 500 |

|

3 |

超过90 000-300 000元的部分 |

20 |

10 500 |

|

4 |

超过300 000-500 000元的部分 |

30 |

40 500 |

|

5 |

超过500 000元的部分 |

35 |

65 500 |

注:本表所称全年应纳税所得额是以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

(九)经营所得应纳税额的计算

1.个体工商户

应纳税额=全年应纳税所得额×适用税率-速算扣除数=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

首先,各项减除标准跟企业所得税一样,包括成本、费用、税金、损失等,我们这里主要看看哪些不一样。

(1)个体工商户与企业联营而分得的利润,按利息、股息、红利所得项目征收个人所得税。

(2)个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

(3)个体工商户业主的工资薪金支出不得税前扣除。其费用扣除标准,确定为60000元/年。

(4)个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。

(5)个体工商户按照国家标准为其业主和从业人员缴纳的“四险一金”,准予扣除。

(6)个体工商户补充医疗保险费、补充医疗保险费

①为从业人员缴纳的:分别在不超过从业人员工资总额5%标准内的部分据实扣除;超过部分,不得扣除。

②为业主本人缴纳的:以当地(地级市)上年度社会平均工资的3倍为计算基数,分别在不超过该基数5%标准内的部分据实扣除;超过部分,不得扣除。

(7)公益性捐赠,捐赠额不超过其应纳税所得额30%的部分可以据实扣除。捐赠要通过公益性社会团体或者县级以上人民政府及其部门,若个体工商户直接对受益人的捐赠则不得扣除。

(8)个体工商户研究开发新产品、新技术、新工艺所发生的开发费用,以及研究开发新产品、新技术而购置单台价值在10万元以下的测试仪器和试验性装置的购置费准予直接扣除;单台价值在10万元以上(含10万元)的测试仪器和试验性装置,按固定资产管理,不得在当期直接扣除。

|

【例题7·单选题】某个体工商户发生的下列支出中,允许在个人所得税税前扣除的是()。 A.家庭生活用电支出 【答案】C 【解析】选项A,个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除;单纯的家庭生活支出,不得税前扣除。选项B,直接捐赠支出,不得税前扣除。选项D,个体工商户代其从业人员或者他人负担的税款,不得税前扣除。 |

2.个人独资企业和合伙企业

第一种、查账征税应纳税额计算公式:

应纳税额=应纳税所得额×适用税率-速算扣除数=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

(1)投资者的工资不得在税前扣除。个人独资企业和合伙企业投资者本人的费用扣除标准统一确定为60000元/年,即5000元/月。

(2)投资者及其家庭发生的生活费用不允许在税前扣除。投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

(3)经营和生活共用的固定资产,难以划分的,由主管税务机关核定扣除。

(4)企业拨缴的工会经费、发生的职工福利费、职工教育经费支出、从业人员工资、广告费及业务宣传费、业务招待费等规定均与企业所得税一致。

(5)计提的各种准备金均不能税前扣除。

(6)亏损弥补期限为5年,经营两个以上企业的,不能跨企业弥补年度经营亏损

(7)投资者兴办两个或两个以上企业的,规定准予扣除的个人费用,由投资者选择在其中一个企业的生产经营所得中扣除。

第二种、核定征收应纳税额计算公式:

应纳所得税额=应纳税所得额×适用税率

其中,应纳税所得额=收入总额×应税所得率=成本费用支出额÷(1-应税所得率)×应税所得率

(1)实行核定征税的投资者,不能享受个人所得税的优惠政策。

(2)实行查账征税方式的个人独资企业和合伙企业改为核定征税方式后,在查账征税方式下认定的年度经营亏损未弥补完的部分,不得再继续弥补。

(3)纳税年度的实际经营期不足1年的,以其实际经营期为1个纳税年度。投资者本人的费用扣除标准,应按照其实际经营月份数,以每月5000元的减除标准确定。

3. 对企事业单位的承包、承租经营所得

应纳所得税额=应纳税所得额×适用税率-速算扣除数

其中,应纳税所得额=全年收入总额-成本、费用以及损失

承租者、承包者的个人工资不能减除,但是可以每年减除60 000元。

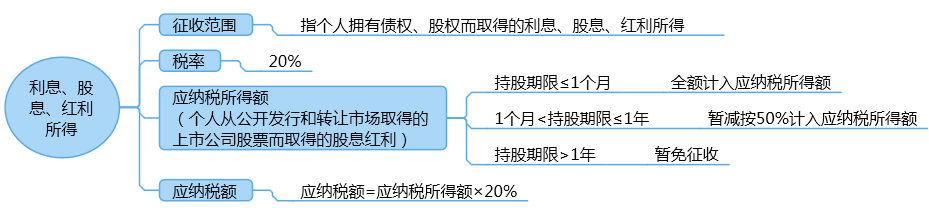

(十)利息、股息、红利所得

【注意】纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还又未用于企业生产经营的税务处理(与(二)中讲到的,个人投资者以企业资金购置与生产经营无关物品的税务处理类似):

|

所得人 |

税务处理 |

|

法人企业的投资者、家庭成员等 |

利息、股息、红利所得 |

|

非法人企业(个人独资、合伙企业)的投资者、家庭成员等 |

个体工商户的生产经营所得 |

|

本单位职工 |

工资薪金所得 |

1.内地个人投资者通过深港通(沪港通)投资香港联交所上市股票的股息红利所得税。

(1)对内地个人投资者通过深港通(沪港通)投资香港联交所上市H股取得的股息红利,H股公司按照20%的税率代扣个人所得税。

内地个人投资者通过深港通(沪港通)投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。

(2)对内地证券投资基金通过深港通(沪港通)投资香港联交所上市股票取得的股息红利所得,按照上述规定计征个人所得税。

2.对香港市场个人投资者投资深交所(上交所)上市A股取得的股息红利所得,由上市公司按照10%的税率代扣所得税。

3.对投资者从基金分配中获得的股票的股息,红利收入以及企业债券的利息收入,由上市公司和发行债券的企业在向基金派发股息、红利、利息时代扣代缴20%的个人所得税,基金向个人投资者分配股息、红利、利息时,不再代扣代缴个人所得税。

|

【例题8·单选题】2019年2月,张某通过股票交易账户在二级市场购进甲上市公司股票100000股,成交价格为每股12元。同年4月因甲上市公司进行2018年度利润分配取得35000元分红所得。同年7月张某以每股12.8元的价格将股票全部转让。下列关于张某纳税事项的表述中,正确的是( )。(2013年) A.2月购进股票时应缴纳的印花税为1200元 B.4月取得分红所得时应缴纳的个人所得税为3500元 C.7月转让股票时应缴纳的个人所得税为8000元 D.7月转让股票时应缴纳的印花税为2560元 【答案】B 【解析】选项A,转让股票,由出让方缴纳印花税,故2月购进股票,不缴纳印花税。 选项B,4月取得分红,因持有时间大于1个月,小于12个月,故减按50%计入应纳税所得税,则4月取得分红时应缴纳的个人所得税=35000× 50%×20%=3500(元); 选项C,个人转让股票暂不征收个人所得税。 选项D,转让股票,由出让方缴纳印花税,张某转让股票时应缴纳印花税=12.8×100000×1‰=1280(元); |

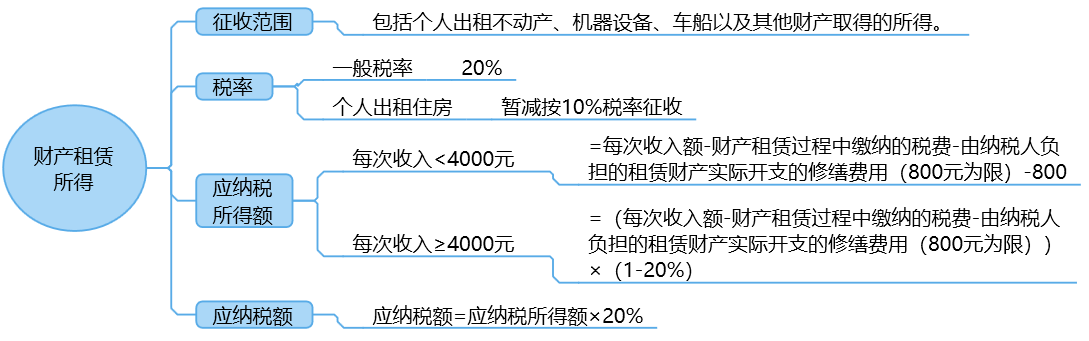

(十一)财产租赁所得

(1)财产租赁所得,以1个月内取得的收入为一次,以每次收入额为应纳税所得额。

(2)在确定财产租赁的应纳税所得额时,纳税人在出租财产过程中缴纳的税金和教育费附加,可持完税(缴款)凭证,从其财产租赁收入中扣除。

(3)允许扣除的修缮费用,以每次800元为限。一次扣除不完的,准予在下一次继续扣除,直到扣完为止。

(4)个人转租房屋,其向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除。

(5)对个人按市场价格出租的居民住房取得的所得,暂减按10%的税率征收个人所得税。

(6)对租金收入计征增值税、城市维护建设税、房产税和教育费附加等,还应将其从税前的收入中先扣除后再计算应缴纳的个人所得税。

阅读列表

-

26. 税法:第二十二章 税务行政法制

2020/7/17 · 25人已阅

-

25. 税法:第二十一章 税收征收管理法2

2020/7/17 · 22人已阅

-

24. 税法:第二十一章 税收征收管理法1

2020/7/17 · 22人已阅

-

23. 税法:第二十章 国际税收

2020/7/17 · 17人已阅

-

22. 税法:第十九章 个人所得税3

2020/7/13 · 18人已阅

-

21. 税法:第十九章 个人所得税2

2020/7/13 · 22人已阅

-

20. 税法:第十九章 个人所得税1

2020/7/13 · 25人已阅