2.税法:第二章 增值税2(04.01)

第二章 增值税

二、一般纳税人登记办理和小规模纳税人的管理

(一)一般纳税人的认定及管理

1、一般纳税人的登记条件

年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

年应税销售额未超过标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记。

除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。纳税人应当向其机构所在地主管税务机关申请一般纳税人资格认定。

2、不得办理一般纳税人资格登记的纳税人

(1)年应税销售额超过规定标准的其他个人,其他个人是指自然人;

(2)按照政策规定,选择按照小规模纳税人纳税的;

(二)小规模纳税人的认定及管理

1、认定标准

纳税人在连续不超过12个月的经营期内累计应征增值税销售额500万元及以下,认定为小规模纳税人。

2、特殊规定

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请资格认定,不作为小规模纳税人,依照一般纳税人规定计算应纳税额。

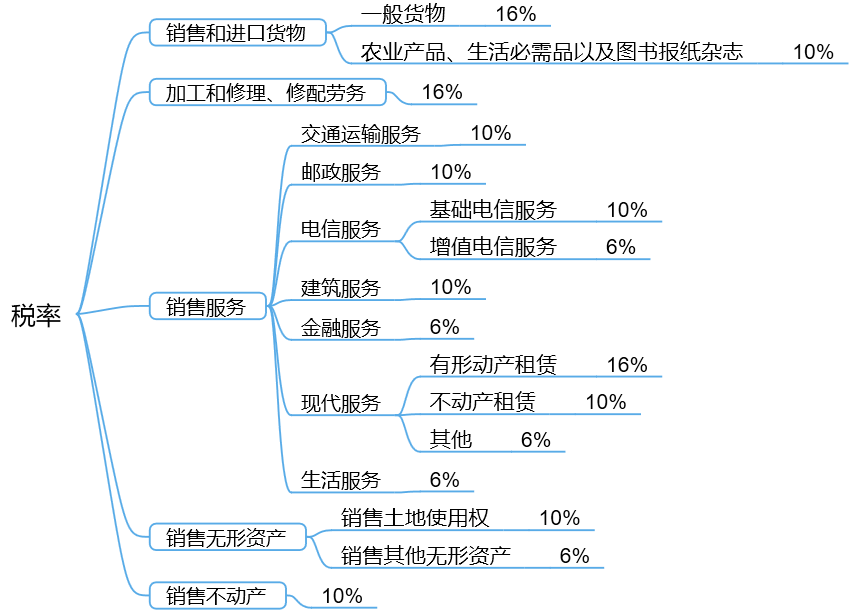

三、税率和征收率

目前我国增值税税率包括:16%、10%、6%,此外对部分特殊的情形实行零税率。小规模纳税人不适用税率而适用征收率。

(一)基本税率

|

16% |

(1)销售和进口货物 (2)提供加工、修理修配劳务 (3)有形动产租赁 |

|

10% |

销售和进口货物中的低税率(2018年新变化)(基本都是生活必需品以及农业相关的) (1)粮食、食用植物油、食用盐 (2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品 (3)图书、报纸、杂志、音像制品、电子出版物 (4)饲料、化肥、农药、农机、农膜 注意:农机是指整机,如果是零部件,还是按照16%的税率征收 |

|

(1)交通运输服务 (2)邮政服务 (3)电信服务(基础电信业) (4)建筑业 (5)不动产租赁 (6)销售不动产 (7)销售土地使用权 |

|

|

6% |

(1)电信服务(增值电信业) (2)金融服务 (3)现代服务(除不动产租赁和有形动产租赁) (4)生活服务 (5)销售无形资产(除销售土地使用权) |

|

3%或5% |

(1)增值税小规模纳税人; (2)简易征收办法 |

|

零税率 |

一般来说出口是零税率。比如国际运输服务,比如出口货物基本都是零税率!大致包括: (1)除国务院另有规定的除外,纳税人出口货物,税率为零; (2)国际运输服务(含航天运输服务、取得经营许可的港澳台运输服务); (3)向境外单位提供的研发服务和设计服务(不包括对境内不动产提供的设计服务); (4)提供程租、期租、湿租服务,程租、期租、湿租的运输工具用于国际运输服务和港澳台运输服务,出租方可申请零税率。 【原则】不管是商品还是劳务,只要是对外边(包含港澳台)提供的,都是零税率。 |

|

【提示】适用10%的低税率的货物 (1)农产品

(2)农机类都是10%:密集型烤房设备、杀虫灯卷粘机以及农用挖掘机、养鸡设备系列、养猪设备系列(这里要注意挖掘机要求是农用挖掘机,工程用的是16%) (3)动物骨粒:10% |

|

【例题2·多选题】增值税一般纳税人销售或者进口下列货物,按低税率10%计征增值税的有( )。 A、麦芽 【答案】CD |

|

A、68.82 【答案】 D 【解析】 生产企业销售农机按10%缴纳增值税;销售农机零部件按照16%纳税 销项税额=1000×10%+180÷(1+16%)×16%=124.83(万元) 进项税额=48+10×10%=49(万元) 应纳增值税=124.83-49=75.83(万元) |

|

A.航空培训收入的销项税额5.72万元 B.航空摄影收入的销项税额12.6万元 C.湿租业务收入的销项税额18万元 D.干租业务收入的销项税额33.6万元 【答案】 BCD 【解析】航空培训服务和航空摄影服务属于营改增范围的“物流辅助服务”,适用增值税税率6%。航空培训收入的增值税销项税额=57.72/(1+6%)×6%=3.27(万元),航空摄影收入的增值税销项税额=222.6/(1+6%)×6%=12.6(万元); 湿租业务属于营改增范围的“交通运输业”,适用增值税税率10%。湿租业务收入的增值税销项税额=198/(1+10%)×10%=18(万元); 干租业务属于营改增范围的“有形动产租赁服务”,适用增值税税率16%。干租业务收入的增值税销项税额=243.6/(1+16%)×16%=33.6(万元)。 |

(二)零税率

注意:所谓的零税率不能简单地等同于免税。出口货物和应税服务免税仅指在出口环节不征收增值税,而零税率是指对出口货物和应税服务除了在出口环节不征增值税外还要对该产品和应税服务在出口前已经缴纳的增值税进行退税,使该出口产品和应税服务在出口时完全不含增值税税款,从而以无税产品和应税服务进入国际市场。

根据“营改增”的规定,应税服务的零税率政策如下:

|

国际运输服务 |

1、在境内载运旅客或者货物出境。 2、在境外载运旅客或者货物入境。 3、在境外载运旅客或者货物。 |

|

航天运输服务 |

—— |

|

向境外单位提供的完全在境外消费的服务 |

1、研发服务 2、合同能源管理服务 3、设计服务 4、广播影视节目(作品)的制作和发行服务 5、软件服务 6、电路设计及测试服务 7、信息系统服务 8、业务流程管理服务 9、离岸服务外包业务 10、转让技术 |

|

财政部和国家税务总局规定的其他服务 |

—— |

|

其他零税率政策 |

1、按照国家有关规定应取得相关资质的国际运输服务项目,纳税人取得相关资质的,适用增值税零税率政策,未取得的,适用增值税免税政策。 2、境内的单位和个人提供程租服务,如果租赁的交通工具用于国际运输服务和港澳台运输服务,由出租方按规定申请适用增值税零税率。 3、境内的单位和个人向境内单位或个人提供期租、湿租服务,如果承租方利用租赁的交通工具向其他单位或个人提供国际运输服务和港澳台运输服务,由承租方适用增值税零税率。境内的单位或个人向境外单位或个人提供期租、湿租服务,由出租方适用增值税零税率。 4、境内单位和个人以无运输工具承运方式提供的国际运输服务,由境内实际承运人适用增值税零税率; 5、境内单位和个人发生的与香港、澳门、台湾有关的应税行为,除另有规定外,参照上述规定执行。 |

(三)征收率

1、所谓征收率,适用于小规模纳税人和其他简易纳税的情形,也就是直接按照一定的征收率纳税,不得抵扣进项税额。一般情况下是3%,但是涉及到不动产相关的,会出现5%的情形。

2、纳税人销售自己使用过的固定资产或销售旧货。

|

|

一般纳税人 |

小规模纳税人 |

|

|

销售自己使用过的固定资产 |

不得抵扣且未抵扣进项税额 |

减按2% |

减按2% |

|

已经抵扣过进项税额 |

按照适用税率,即正常税率 |

||

|

销售旧货 |

—— |

减按2% |

|

上述纳税人销售自己使用过的固定资产、物品和旧货适用按照简易办法依照3%征收率减按2%征收增值税的,按下列公式确定销售额和应纳税额:

销售额=含税销售额÷(1+3%)

应纳税额=销售额×2%

|

【提示】 (1)使用过的固定资产,是指自己使用过的,不是指他人使用过的;而旧货不是指自己使用过的旧货,而是从外部购入的二手货物。 (2)为什么一般纳税人销售固定资产会有区分,因为在2009年1月1日之前购入的固定资产不得抵扣进项税额(试点地区除外),因此现在卖掉如果按照正常税率(16%)缴纳税款对出售人是不公平的,所以按照3%缴纳税款,为了鼓励资源在利用,减按2%来收取; (3)为什么销售旧货是2%,销售旧货也是资源再利用,而且在收购旧货的时候不能取得增值税专用发票进行抵扣,所以出售的时候按照3%税率征税,为了鼓励资源再利用,就减按2%税率征税。 |

|

【例题5·单选题】某增值税小规模纳税人,2015年8月发生下列业务:销售使用过的小汽车1辆,取得收入6.8万元(原值为3万元),销售边角料,开具普通发票取得收入4万元。当月应缴纳增值税( )。 A.0.56万元 【答案】 B 【解析】小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。 小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。 增值税应纳税额=6.8÷(1+3%)×2%+4÷(1+3%)×3%=0.25(万元)。【注意】边角料不属于使用过的固定资产 |

3、其他特殊规定

(1)提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

(2)小规模纳税人提供劳务派遣服务,可以以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额征税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。(意思是如果全额就按照3%征收率,如果选择差额就按照5%的征收率征收)

(3)非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、鉴证咨询服务,以及销售技术、著作权等无形资产,可以选择简易计税方法按照3%征收率计算缴纳增值税。(非企业性单位中的一般纳税人技术转让、技术开发和与之相关的技术咨询、技术服务也参照上述规定执行)

(4)一般纳税人提供教育辅助服务,可以选择简易计税方法按照3%征收率计算缴纳增值税。

(四)兼营行为的税率选择

试点纳税人销售货物、提供应税劳务、发生应税行为适用不同税率或者征收率,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率或征收率。

纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于“营改增通知”的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

阅读列表

-

1 税法:第二章 增值税(一)

2020/5/07 · 2093人已阅

-

61 税法: 易错题(10.18)

2019/10/15 · 119人已阅

-

60 税法: 第十九章 :个人所得税(10.15)

2019/10/15 · 78人已阅

-

59. 税法: 第十九章 :个人所得税(10.10)

2019/10/10 · 213人已阅

-

58. 税法: 第十五-十七章 :城镇土地使用税、契税、耕地占用税(09.26)

2019/9/23 · 401人已阅

-

57. 税法: 第十四章 :房产税(09.20)

2019/9/17 · 460人已阅

-

56. 税法: 第十三章 :土地增值税(09.16)

2019/9/09 · 424人已阅