(营运资本管理策略2)

第十二章 营运资本管理策略

四、存货管理

(一)储备存货成本

|

取得成本 |

|

|

|

订货成本 |

指取得订单的成本,包括订货固定成本和订货变动成本。 订货成本=F1+D/Q*K F1是订货的固定成本;D是存货年需要量;Q是每次进货量;K是每次订货的变动成本 |

|

|

购置成本 |

指存货本身的价值,经常用数量与单价的乘积来确定,常用DU表示。 |

|

|

储存成本 |

指为保持存货而发生的成本,主要包括存货占用资金的应计利息、仓库费用、保险费用、存货破损以及损失等费用 储存成本TCc=储存固定成本+储存变动成本=F2+Q/2×Kc F2是储存固定成本,Kc是存货单位变动成本 |

|

|

缺货成本 |

指由于存货供应中断而造成的损失,用TCs表示 |

|

|

【例题7·单选题】甲公司生产成品所需某种材料需求不稳定,为保障原料的供应,现设置保险储备,保险储备量所依据的是() A.缺货成本与保险储备成本之和最小 B.缺货成本与保险储备成本之差最大 C.边际保险储备成本小于边际缺货成本 D.边际保险储备成本大于边际缺货成本 【答案】A 【解析】研究保险储备的目的,就是要找出合理的保险储备量,使缺货或供应中断损失和储备成本之和最小。 |

(二)存货经济批量分析问题

【计算分析题常考点】

存货有外购(立刻到货、陆续到货)、自制两种,掌握两种方式下的经济批量、最佳订货次数等的计算公式。

1. 经济订货量基本模型

变动订货成本与变动储存成本之和最低的时候是最佳订货量,变动订货成本随着订货量的增加而降低,变动储存成本,随着订货单的增加而增加!

基本模型演变形式

每年最佳订货次数(N*)=D/Q*

最佳订货周期(t*)=1/N*

经济订货量占用资金(I*)=年平均库存×单位购置成本=Q*/2×U

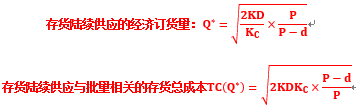

2. 存货陆续供应和使用

式中:Q——每批订货数;P——每日送货量;d——每日耗用量。

3. 保险储备

确定原则:使保险储备的储存成本及缺货成本之和最小

考虑保险储备的再订货点:

R=交货时间×平均日需求量+保险储备=L×d+B

考虑保险储备的相关总成本:

TC(S,B)=Cs+CB=KU×S×N+B×KC

式中:KU——单位缺货成本;S——一次订货缺货量;N——年订货次数;B——保险储备量;KC——单位储存变动成本。

|

【例题8·计算题】甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下: 方案一:选择A供应商,材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。 方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货 还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为 10吨。材料单位储存成本为200元/年。 要求: (1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。 (2)计算方案二的经济订货量和总成本。 (3)从成本角度分析,甲公司应选择哪个方案? 【答案】 (1)购置成本=年需求量×(单价+单位运费)=720×(3000+100)=2232000(元) 经济订货量=(2×500×720÷200)0.5=60(吨) 最佳订货次数=720÷60=12(次) 与批量有关的存货总成本=(2×500×720× 200)0.5 =12000(元) ①不设置保险储备时: 缺货成本=(2×30%+4×20%)×12×50=840(元) TC(S,B)=缺货成本+保险储备成本=840+0 =840(元) ②设置2吨的保险储备时: 缺货成本=2×20%×12×50=240(元) 保险储备成本=2×200=400(元) TC(S,B)=缺货成本+保险储备成本=240+400 =640(元) ③设置4吨的保险储备时: 缺货成本=0 保险储备成本=4×200=800 TC(S,B)=缺货成本+保险储备成本=800(元) 经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。 方案一的总成本=2232000+12000+640 =2244640(元) (2)经济订货量=[2×100×720÷200× 10÷(10-2)]0.5=30(吨) 与经济批量有关的存货总成本=[2×100×720×200×(10-2)÷10]0.5=4800(元) 方案二的总成本=720×(3300+20)+4800 =2395200(元) (3)方案一的总成本低于方案二的总成本,应当选择方案一。 |

五、短期债务管理

(一)商业信用筹资

1、应付账款

决策原则

① 若放弃现金折扣成本率>短期贷款率或短期投资收益率,则选择折扣期内付款

② 若放弃现金折扣成本率<短期贷款率或短期投资收益率,则选择信用期内付款

③ 展延付款所降低的折扣成本>展延付款的信用损失,则选择展期信用。

|

【例题9·单选题】甲公司按2/10、N/40的信用条件购入货物,该公司放弃现金折扣的年成本(一年按360天计算)是( )。(2013) A.18% B.18.37% C.24% D.24.49% 【答案】D 【解析】 放弃现金折扣的年成本=(2%÷98%)×360÷ (40-10)=24.49% |

(二)短期借款筹资

1、短期借款的信用条件

|

项目 |

含义及有效年利率 |

|

信贷限额 |

银行对借款人规定的无担保贷款的最高限额。有效期通常为一年。信贷期内,可随时借款。 |

|

周转信贷协议 |

周转信贷协定是银行具有法律义务的、承诺提供不超过某一最高限额的贷款协定。在协定的有效期内,只要公司的借款总额未超过最高限额,银行必须满足公司任何时候提出的借款请求。 |

|

公司享用周转信贷协定,通常需要对贷款限额的未使用部分付给银行一笔承诺费。(就未使用部分,支付承诺费) 有效年利率=[贷款额×报价利率+(周转信贷限额-贷款额)×承诺费率]/贷款额 |

|

|

补偿性余额 |

银行要求借款公司保持按贷款限额或实际借款额一定百分比计算的最低存款额,会提高借款的有效年利率。(保有一定比例的银行存款) |

|

|

|

|

借款抵押 |

银行向财务风险较大的企业发放贷款时,有时需要有抵押品担保。抵押借款的成本通常高于非抵押借款的成本。 |

|

偿还条件 |

贷款的偿还有到期一次偿还和贷款期内定期等额偿还两种方式。 贷款期内定期等额偿还会提高借款的有效年利率。 |

|

其他承诺 |

若企业违背所作出的承诺,银行可要求企业立即偿还全部贷款。 |

2、借款利息的支付方法

|

|

含义 |

有效年利率 |

|

收款法 |

是在借款到期时向银行支付利息的方法 |

有效年利率=(贷款额×报价利率)/贷款额=报价利率 |

|

贴现法 |

银行向公司发放贷款时,先从本金中扣除利息部分,而到期时借款公司则要偿还贷款全部本金的一种计息方法。(先扣利息,到期还本金) |

有效年利率=(贷款额×报价利率)/[贷款额×(1-报价利率)] =报价利率÷(1-报价利率) |

|

加息法 |

加息法是银行发放分期等额偿还贷款时采用的利息收取方法。 由于贷款分期均衡偿还,借款企业实际上只平均使用了贷款本金的半数,却支付全额利息。这样,企业所负担的有效年利率便高于报价利率大约1倍。 |

有效年利率=2×报价利率 |

|

【例题10·单选题】甲公司向银行借款900万元,年利率为8%,期限1年,到期还本付息,银行要求按借款金额的15%保持补偿性余额(银行按2%付息)。该借款的有效年利率为()。 A.7.70% B.9.06% C.9.41% D.10.10% 【答案】B 【解析】利息=900×8%-900×15%×2%=72-2.7= 69.3(万元),实际借款额=900×(1-15%)=765(万元),所以有效年利率=69.3/765=9.06%。 |

|

【例题11·单选题】甲公司与乙银行签订了一份周转信贷协定,周转信贷限额为l000万元,借款利率为6%,承诺费率为0.5%,甲公司需按照实际借款额维持10%的补偿性余额。甲公司年度内使用借款600万元,则该笔借款的实际税前资本成本是()。(2009年) A.6% B.6.33% C.6.67% D.7.04% 【答案】D 【解析】 该笔借款的实际税前资本成本=[贷款额×报价利率+(周转信贷限额-贷款额)×承诺费率]/[贷款额×(1-补偿性余额比率)] =[600×6%+(1000-600)×0.5%]/[600×(1-10%)] =7.04% |

阅读列表

-

(债券、股票价值评估1)

2018/7/04 · 473人已阅

-

0703 每天进步一点点

2018/7/02 · 290人已阅

-

(投资项目资本预算2)

2018/7/02 · 413人已阅

-

(投资项目资本预算1)

2018/6/28 · 456人已阅

-

0702 每天进步一点点

2018/6/27 · 313人已阅

-

0701 每天进步一点点

2018/6/27 · 310人已阅

-

0630 每天进步一点点

2018/6/27 · 309人已阅