会计职称(初级/中级)

2018年BT学院《初级会计资格》系列教材勘误说明 精华

会计勘误:

| P7 |

5.实质重于形式第三行改为:......不仅仅以交易或事项的法律形式为依据。...... |

|

P54 |

例2-20,分录中,交易性金融资产——成本应为1820万元,贷方其他货币资金金额应为1841.2万元 |

|

P55 |

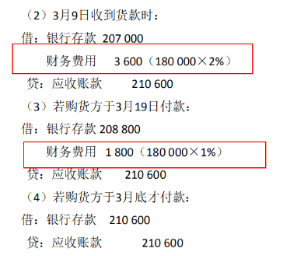

例2-22,题干最后一句,改为“甲公司收到债券利息1000 000元” |

|

P76 |

例2-50,答案中商品进销差价率应该除以总售价(1 100 000+900 000),其他数字无误 |

|

P90 |

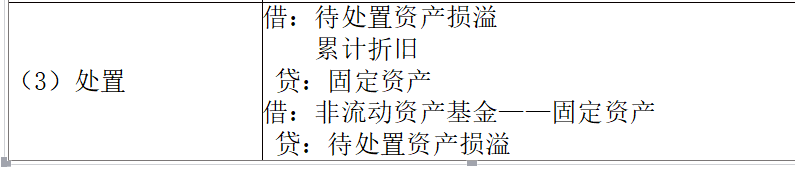

2-68,(1)借:固定资产清理 500 000 |

|

P107 |

例3-10,第四行,“款项尚未支付”一句删除 |

|

P164 |

题干改成计算现金折扣时“不”考虑增值税 |

|

P205 |

(4)改为:“应付账款”=“应付账款”明细科目(贷方余额)+“预付账款”明细科目(贷方余额) |

|

P209 |

(5)应为:实收资本、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。 |

|

P220 |

年偿债基金公式里分子1改为i |

|

P275 |

【例8-26·计算题】2×17年3月,某事业单位(为增值税一般纳税人)开展非独立核算经营活动,开具的增值税专用发票上注明的劳务收入200 000元,增值税额为12 000元,款项已存入银行。财会部门根据有关凭证,应编制如下会计分录: (1)收到经营收入时: 借:银行存款 212 000 贷:经营收入 200 000 应缴税费——应缴增值税(销项税额) 12 000 (2)实际缴纳增值税时: 借: 应缴税费——应缴增值税(已缴税金)12 000 贷:银行存款 12 000 |

|

P284 |

|

经济法勘误:

|

P15 |

表1-12,最长诉讼时效(20年)的起算点应为:自权利被侵害之日起 |

|

P27 |

错别字:会计法律制度的适用范围:国家机关、社会团体、公司、企业、事业单位和其他组织 |

|

P28 |

表格第三行,(1)第二行,错别字:经背者改为经营者 |

|

P29 |

错别字更正:表格第四行,对电算化的规定,(1)里面,,第一句应为用电子计算机; 表2-2,财务的手法、增减和使用,第二行,“转让、抵债” |

|

P31 |

表格第三行,记账凭证,③,错别字:原始凭证分销单改为原始凭证分割单 表2-4,第一行,错别字:总联改为总账 |

|

P33 |

(6)“财务会计报告....” |

|

P34 |

错别字修改: 保管要求里,(3)应为“临时保管期间...” |

| P55 |

第11行:开立基本存款账户需要的证明文件(以一般生产经营性单位为例) (1)企业法人,应出具企业法人营业执照正本。 (2)非企业法人,应当出具企业营业执照正本。 (3)个体工商户,应出具个体工商户营业执照正本。 (4)民办非企业组织,应出具民办非企业登记证书。 |

|

P57 |

表3-7,第1行第3-4列,修改为:银行不得通过Ⅲ类户为存款人提供存取现金服务,不得为Ⅲ类户发放实体介质(例如,卡、存折) |

|

P102 |

第三行,应为“在境内没有代理人的,以购买方为扣缴义务人” |

|

P130 |

表4-25,第一行,卷烟,批发环节加征11%+0.005元/支,税率为56%+0.003元/支;36%+0.003元/支 |

|

P155-156 |

7.小型微利企业,工业企业和其他企业的条件中,修改为年度应纳税所得额不超过50万元 |

| P235 |

|

|

P237 |

例6-70,答案应该改为错误 |

|

P286 |

框架图——劳动合同的解除的类型中,“赔偿”均改为“补偿” |

|

P307 |

例8-39,答案应该改为错误 |

本勘误将持续更新……

关于教材,你发现了哪些疏漏或有哪些问题

欢迎跟帖留言